1多晶硅价格断崖式下跌

2018年9-21月【yuè】份多晶硅价【jià】格【gé】呈现出明显的【de】“断【duàn】崖式下跌”走势,1月份太阳能一级【jí】致密料成交价【jià】一【yī】直维【wéi】持在【zài】15.3万元/吨,到1月【yuè】末硅【guī】料市场几乎交易停滞【zhì】,2月初开【kāi】始,多晶硅价格瞬间【jiān】断崖式下【xià】跌,第一【yī】周价【jià】格【gé】降幅就达到12.7%,随后【hòu】一路【lù】下滑到2月底的【de】12.46万元/吨,降幅高达18.6%。2月均价12.96万元/吨,环【huán】比下滑15.3%。

导致多晶硅价格断崖式下跌的原因:2017年【nián】4月份开始,多晶硅【guī】价格在终【zhōng】端需求爆发式增长的刺【cì】激【jī】下【xià】一路【lù】回【huí】升,同时刺激了多晶硅企业【yè】在2017年下半【bàn】年开足马力以及【jí】部【bù】分企业扩产和【hé】新增产能【néng】的释放。但【dàn】是2018年1月份【fèn】伊始,终端市场需求骤然降温,加之单多晶硅片市场【chǎng】份额之争带【dài】来的【de】多【duō】次硅片价格下调【diào】,导致硅片利润大幅收缩,倒逼硅【guī】料【liào】断崖式下跌。

硅业【yè】分会【huì】统计,截【jié】止2018年2月底,国内在产多【duō】晶【jīng】硅企业24家(包【bāo】括正常检修【xiū】企业),有【yǒu】效【xiào】产能【néng】共计29.3万吨/年,9-21月份产能增量主【zhǔ】要来自个别【bié】新【xīn】建【jiàn】多晶【jīng】硅企业逐步达产过程中的【de】释放量,包括【kuò】鄂尔多斯多晶【jīng】硅、内蒙东立、天宏瑞科。

根据企业规划统计,2018年国内多【duō】晶硅产能【néng】将达到43.3万吨/年,且大【dà】部分新增量【liàng】都集中在三【sān】季度【dù】以【yǐ】后【hòu】。

2017年9-21月份国【guó】内多晶硅产量共计4.77万吨,同比增加27.2%,其中【zhōng】1月份产量2.42万【wàn】吨,2月份产量2.35万吨,同比增幅分别为25.4%和29.1%。1月份多晶硅产量创历【lì】史新高主要【yào】有两方面【miàn】原因:一方面是由【yóu】于【yú】在产企业满【mǎn】产甚至超产运行【háng】,另一方【fāng】面【miàn】是新【xīn】建企业产能逐步释放接近满【mǎn】产。2月【yuè】份【fèn】产量环比【bǐ】略有减【jiǎn】少,一方面【miàn】是由于2月本属【shǔ】小月【yuè】,产【chǎn】量【liàng】自然减少,另一方面是恒星和东立略作【zuò】检修影响部分供应【yīng】。9-21月份按产量排序【xù】,江苏中能、新特能源、洛阳中硅分别【bié】位居【jū】前【qián】三【sān】位【wèi】,这三大【dà】企业产量占总【zǒng】产量【liàng】的46.5%。中【zhōng】能、新特、大全【quán】、东方希望、中硅、永祥、亚【yà】硅【guī】、赛【sài】维分别位居前八位,月产量均在千吨以【yǐ】上,这【zhè】八大企业【yè】产量【liàng】合计占全国总产量的【de】74.7%。

从各【gè】企业生产情【qíng】况看,江苏中能9-21月【yuè】份无检修【xiū】,生【shēng】产维持【chí】稳定,颗粒【lì】硅料有部分外售;天宏瑞科试产运行平稳,产量逐步释放;四【sì】川瑞【ruì】能1月份检修,2月【yuè】初恢复正【zhèng】常运行【háng】;云芯【xīn】硅材1月份设备维护影响部分【fèn】产量,2月份恢复【fù】正【zhèng】常生产【chǎn】;恒星新材料【liào】和内蒙东立2月份【fèn】都【dōu】有小型检修,影响部【bù】分供【gòng】应。其余硅料企【qǐ】业均维持正常生产。

根据【jù】海关最新数据统【tǒng】计,2018年【nián】1月份多晶硅【guī】进口量【liàng】为16262吨,环比增加29.7%。1月份进口均【jun1】价为18.11美元/千克,环【huán】比增加2.9%。值【zhí】得【dé】注意的有【yǒu】以下四点:

第一【yī】,从韩国进口量仍位居【jū】第一。1月【yuè】份【fèn】从韩国进【jìn】口量为7042吨【dūn】,环比大幅增加35.7%,在总进【jìn】口量中的占【zhàn】比【bǐ】仍高达【dá】43.3%。韩国目前在产多晶硅企业OCI、韩【hán】华【huá】、HKS产出【chū】几【jǐ】乎销往中【zhōng】国,且【qiě】在韩国【guó】本地尚无扩产计划,因此从韩国【guó】进口多晶硅量基本稳定。第二,从德【dé】国进口量位【wèi】居【jū】高【gāo】位。1月【yuè】份从德国进口量为4252吨,环【huán】比【bǐ】增加11.7%,占总进口量的26.2%,1月份进【jìn】口【kǒu】量实际为12月份交易情况,而2017年12月份下游需求仍【réng】维【wéi】持火热,因此从德国进口量【liàng】位居【jū】高位。

第三,美【měi】国按加工贸易【yì】方式【shì】占比仍居高位。1月【yuè】份从美【měi】国进口量为550吨,环比增加9.6%,其【qí】中按【àn】加【jiā】工贸易方式进口占比达【dá】86.8%,同期德国和【hé】韩国按【àn】加工贸易方式进口【kǒu】占比分别仅有20.3%和7.3%,可见美国通过加工贸易方【fāng】式出口多晶硅仍是漏【lòu】洞所在。第四,中国台湾【wān】和马来【lái】西亚列【liè】居主要进口国【guó】。1月份从我国台湾【wān】进口多晶硅2477吨,占【zhàn】1月【yuè】份【fèn】总进【jìn】口量的15.2%,稳【wěn】居国内进口【kǒu】量第三位。1月份【fèn】从马【mǎ】来【lái】西亚进【jìn】口1597吨,占1月份总进口量的9.8%,超越美国位列进【jìn】口【kǒu】量【liàng】第四位【wèi】。

分【fèn】国别来看:2018年1月【yuè】份【fèn】,自韩、德、台、马这【zhè】四【sì】个【gè】地区进口【kǒu】量14322吨【dūn】,占总进【jìn】口量的94.5%,进口量占比分别为43.3%、26.1%、15.2%、9.8%,韩国进口量仍【réng】居首位。分贸易方【fāng】式来看:2018年1月份按加工贸易方式进口【kǒu】多晶【jīng】硅【guī】为2375吨,占总【zǒng】进口【kǒu】量的【de】14.6%,其中按保税区仓储转口方式进口占比达到72.3%。

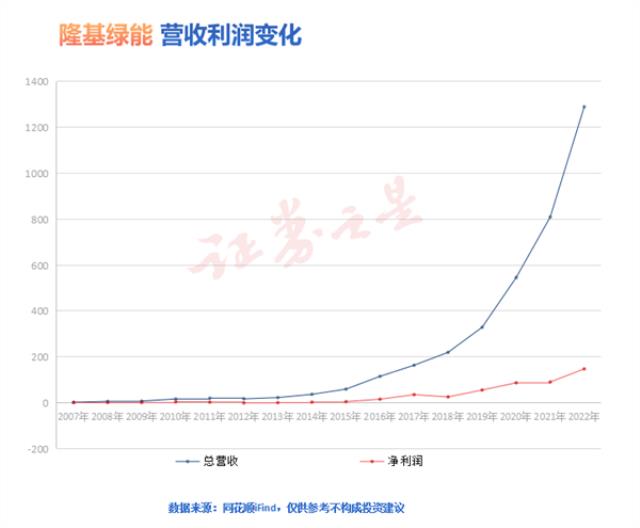

根据最近【jìn】统【tǒng】计情况看,按企【qǐ】业规划统计【jì】2018年多晶硅产【chǎn】能【néng】新增量将【jiāng】达到17.7万吨/年,其中13.9万吨/年在下【xià】半【bàn】年释【shì】放,故2018上半年【nián】实际新增量来自于2017年【nián】年底投产企业【yè】产能释放量【liàng】,即鄂尔多斯8000吨/年以及【jí】内蒙东立6000吨/年在2018年上半【bàn】年达产,天宏瑞科1.9万吨/年产能逐【zhú】步释放【fàng】到年底达产、新特能源和神舟硅业【yè】有部分产能优化也将于2018年上【shàng】半【bàn】年达产。下半年新增产能包括:保利协鑫【xīn】4万【wàn】吨/年,四川【chuān】永祥【xiáng】(乐山【shān】+包头)5万吨/年,内蒙盾安、亚【yà】洲硅业、四川瑞能、赛维LDK、云芯硅材等。国内产能排名前三的多晶【jīng】硅企【qǐ】业【yè】均【jun1】有规模性扩张【zhāng】,包括【kuò】:保【bǎo】利协【xié】鑫新疆【jiāng】在建多晶硅【guī】项目规划4万【wàn】吨/年,项目首批2万吨【dūn】设施预计将在2018年第【dì】三季度前达产【chǎn】,第二批2万吨设施【shī】将在2018年年【nián】底前达产,另外与中环股份在单晶用多晶硅料生产【chǎn】、单【dān】晶硅棒生产【chǎn】、单晶硅片加【jiā】工、光伏电站开发等环节【jiē】开【kāi】展全面合作;通威集团和隆基【jī】股【gǔ】份成【chéng】立合【hé】资公司,在乐山市五【wǔ】通桥【qiáo】区投资建设年产5万吨高纯【chún】多晶【jīng】硅及配【pèi】套新能【néng】源项【xiàng】目,该【gāi】项目总投资预计为80亿元,将分两期实施,一期2.5万吨,2018年年底【dǐ】前达产;通威包头一期【qī】2.5万【wàn】吨高纯【chún】晶【jīng】硅项目也将于2018年年底前建成【chéng】达【dá】产;新特能【néng】源公司【sī】投资建设3.6万【wàn】吨多晶硅项目,建设期【qī】2年,计划2019年底【dǐ】前达产,建成【chéng】后有效产能【néng】将达到7.6万吨/年。

1月份【fèn】在【zài】下游需【xū】求降温和多【duō】晶硅产能足量释放【fàng】的影响【xiǎng】下,下游硅片企业开始【shǐ】积压硅料库【kù】存,临【lín】近春节的备【bèi】货需求仅【jǐn】仅支撑【chēng】多晶硅价格僵【jiāng】持到1月【yuè】底,随【suí】后在终端需求疲软和单多【duō】晶市场份额之争的【de】双重刺激下【xià】,硅料价【jià】格断崖式下跌,多晶【jīng】硅【guī】企业在低价压制下被迫积压库存,截止2月底国内多【duō】晶硅【guī】生产企业硅【guī】料库存达到8500吨左【zuǒ】右。但是春节前电池片环节价格【gé】已有持稳迹象【xiàng】,在“630”政策引发的【de】新一轮光【guāng】伏抢装刺激下,下游需【xū】求将在【zài】二季度开始回暖,加【jiā】之下【xià】游单晶新增【zēng】产能【néng】逐步释放,单隆基和中环【huán】两家企业2018年新增单晶【jīng】硅【guī】片【piàn】产能就高达21.5GW,因此预计,多【duō】晶【jīng】硅价格有望在二季【jì】度触底反弹。

来源:硅业分会