1979年的【de】夏天,美【měi】国总统吉米·卡特在【zài】白【bái】宫屋顶新装的太阳能【néng】系统前进行【háng】了【le】一番演【yǎn】讲,此时正逢世界石油危机【jī】,他用慷慨激昂的演讲向世【shì】界表【biǎo】示:太阳能,才【cái】是【shì】未来!他决定,要在2000年的时【shí】候,使太阳【yáng】能利用【yòng】占到美【měi】国能源消费【fèi】的20%。

然而,2022年美国太阳能发电量增【zēng】长25%,仅占总【zǒng】发【fā】电量【liàng】的4.7%。与之相反,中国作为发展中国家【jiā】的光伏发电占【zhàn】比已【yǐ】达【dá】到了15.31%,远超发【fā】达国家水平,也将圆了当年美国画的“大饼”。

光伏发电【diàn】是建设【shè】新能源电力【lì】,重【chóng】新调整【zhěng】能源生【shēng】产和消费【fèi】结构的核心,是纯粹的“绿电”之【zhī】源,代表【biǎo】着能源发展方向。作为高景气行【háng】业,近期光伏板块的股价表【biǎo】现倒与真实世【shì】界【jiè】中如日【rì】中天的订单增长【zhǎng】毫不相干,这究竟是何原因?要【yào】弄【nòng】清楚原因,我们【men】从【cóng】隆基说起。

01

押中单晶硅 隆基登顶

李【lǐ】振国是隆【lóng】基集团的创始人【rén】,在历【lì】史照片中他戴着一副金丝边眼镜,双眼炯【jiǒng】炯有神,给【gěi】人一种【zhǒng】乐观【guān】的感觉。在2005年他便【biàn】对新能源寄予厚望,“当光伏具【jù】备足【zú】够的经济【jì】性时,光伏能源能够承担起修复地球【qiú】的重【chóng】任。”

就在那年,李振国的一个决定奠定了如今隆基的行业地位。

光伏领域【yù】早在1954年,贝尔实验室研制【zhì】出了世界上最早的硅片电池之后,关于单晶硅还是【shì】多晶硅的【de】争论便已经【jīng】开始了。由于物性【xìng】差异,单【dān】晶硅比【bǐ】多【duō】晶硅【guī】具有更高的转换效率。而多晶硅【guī】由于其【qí】成本相对低廉,在相当长【zhǎng】的一段【duàn】时【shí】间内都将是【shì】光伏市场的主流【liú】。

李振国那【nà】时毅然地站了出来【lái】,将【jiāng】目光投向了单晶硅【guī】!他与【yǔ】生【shēng】俱【jù】来的睿智告诉自【zì】己:我只了解【jiě】单晶硅,一辈子就会干这样一【yī】件事【shì】!隆基所【suǒ】要做【zuò】的,就是【shì】一丝不苟地论证与【yǔ】试验【yàn】。他【tā】拉拢了钟宝申这【zhè】位商业嗅觉敏锐的人,制定了详细的策【cè】略,组建了一支不断测试【shì】硅单晶的团队【duì】,在【zài】倾向于硅单晶的【de】同时,将目【mù】光投向了当时尚未成【chéng】熟【shú】的金刚石【shí】线切割技术。

2017年,金刚石线【xiàn】切割【gē】工艺【yì】在工业【yè】上得到广泛应【yīng】用【yòng】。同【tóng】时,硅单晶拉晶工艺也取【qǔ】得了【le】长足【zú】的进步。拉晶工艺的升级【jí】,拉【lā】晶炉的改造,让隆基的生产效率和成本,都得到了进一步的提升【shēng】。

在“领跑计划”的推动下,2015年【nián】以来【lái】,主流终端电【diàn】站大幅增【zēng】加了单【dān】晶硅的【de】使用率【lǜ】,同时隆基公司也开始大规模【mó】推广 PERC单【dān】晶电池。一年之【zhī】内,单晶硅的市【shì】场份额增长了一倍【bèi】,以势不可挡之势取代【dài】多晶硅。根据中国光伏产【chǎn】业协会的数据,到2020年,光伏单晶硅【guī】的【de】市场份【fèn】额已【yǐ】经超过了90%。这【zhè】就意味【wèi】着,光伏【fú】单晶已经成为市【shì】场上的主导技【jì】术路线。

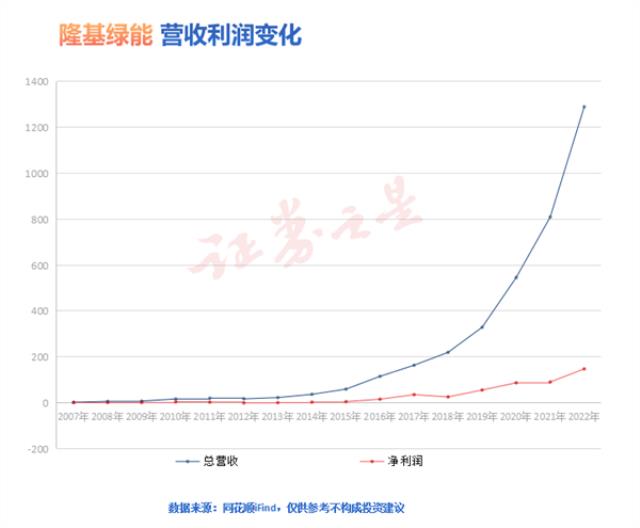

此时隆基通【tōng】过单晶硅的技术突【tū】破,终【zhōng】于迎来了自【zì】身的高【gāo】光时刻。从2012年上市至【zhì】2022年【nián】,隆基净利润从亏【kuī】损0.53亿元变成盈利【lì】近【jìn】150亿元,成为国【guó】内光伏龙头。

02

优势已松动 隆基失其鹿

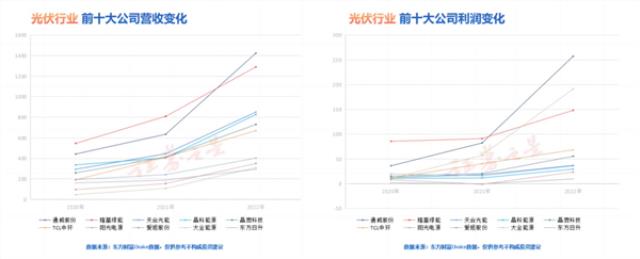

在2020年时隆基净利润【rùn】85亿【yì】,第二名通【tōng】威股【gǔ】份净利【lì】润仅36亿,不到【dào】隆基一半。2021—2022年是光伏行业快【kuài】速成长的两年,隆基【jī】反而在这两【liǎng】年【nián】失速了,公司总营【yíng】收虽然突破了千亿,但是利润在三【sān】年间被通威【wēi】股【gǔ】份和【hé】大全能源等上【shàng】游企【qǐ】业超过。

表面上是【shì】市场出现了“拥【yōng】硅为【wéi】王”的现象。其【qí】主要原因【yīn】是阶段性供需错配。2018—2021年多晶硅盈利状【zhuàng】况不佳,导【dǎo】致【zhì】企业扩产热情【qíng】减【jiǎn】退,新增产能有【yǒu】限,双【shuāng】碳背【bèi】景下全球光伏装机需【xū】求迎来加速,供需紧【jǐn】张导致硅料【liào】价格持续【xù】上涨【zhǎng】至近十年新高。

原材料价格上涨影响整体【tǐ】行业,影响【xiǎng】龙头地位【wèi】的内在原因或是隆基绿能技术优势带来【lái】的【de】规【guī】模优势【shì】、成【chéng】本优势正发生松【sōng】动。

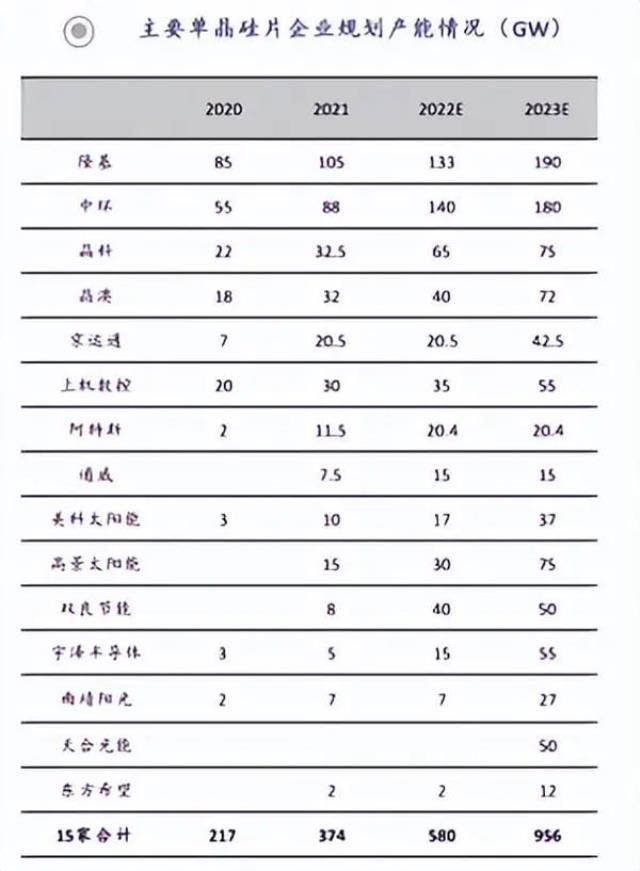

2022年【nián】前三个季【jì】度【dù】隆基硅片的单瓦净利【lì】还存在优势,从第【dì】四季【jì】度开始,TCL中环的盈利【lì】能力就【jiù】超【chāo】过了【le】隆基。近年硅片环节产能扩张【zhāng】规模较大,后续随着多晶硅供应量【liàng】释【shì】放,硅片环节竞争预计将加【jiā】剧。

而且,隆基光伏出口的份额也正被竞争对手侵蚀。

以隆基的竞争对手TCL中环【huán】为例,2022年末晶体产能达140GW,硅片外销市【shì】场【chǎng】市占【zhàn】率全球第一【yī】。随着优【yōu】势产能继续【xù】投产与技术能力提升,预计2023年末【mò】TCL中环晶体产【chǎn】能将达到【dào】180GW,继续【xù】保持全【quán】球单【dān】晶规模优势。隆基的产能优势有可能在今年达【dá】到190GW重新【xīn】超越,但是【shì】原【yuán】来【lái】制霸行业的规【guī】模优势已【yǐ】经不存在了。

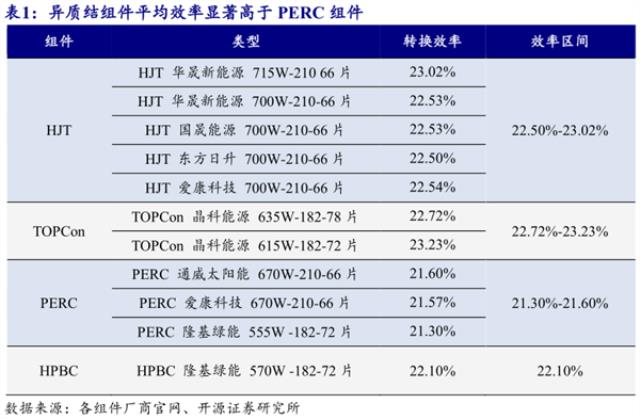

在技术路径的选择上,隆基在这两年也遇到了瓶颈。2022年,光伏组件商在高效电池环节竞争激烈,搭载高效电【diàn】池【chí】的组件新品频出,不断【duàn】刷新过往转【zhuǎn】化效率【lǜ】的【de】记录。

与此同时,在这一年来,晶澳科技、晶【jīng】科能源 、天合光能和通威股份【fèn】等头部大【dà】厂【chǎng】纷纷选择布局N型电池产能。从【cóng】一线厂商的决策【cè】上看,似乎N型电池已是【shì】大势所趋。

不过【guò】,隆基却选【xuǎn】择【zé】了在P型基础上的HPBC新技【jì】术,打出差异化竞争【zhēng】策略。隆【lóng】基绿【lǜ】能【néng】总裁李振国在此前【qián】直言“TOPCon技术【shù】路线为过【guò】渡性技术【shù】”。HPBC全称【chēng】混合钝化背接触【chù】电【diàn】池,目前量产效率突破【pò】25%,叠【dié】加【jiā】氢钝化技术的PRO版本效率达到25.3%。

然而,选择N型电【diàn】池【chí】的天【tiān】合【hé】光能量【liàng】产效【xiào】率也达到了25.3%,成本预计在今年【nián】上半年与PERC持平,N型【xíng】TOPCon电池组件相较于PERC更具备【bèi】经济性。可见【jiàn】,隆基深度研【yán】究了近三【sān】年的电池技术并没有技【jì】术性能的绝对优势,只【zhī】能通过差异【yì】化【huà】的【de】方【fāng】式来缓解竞争压力。

规模优势、成本优势、技术优势近一年逐步丧失,或是导致【zhì】隆基绿能股价【jià】持续下跌的原【yuán】因。市【shì】场给【gěi】行业龙头【tóu】有估值溢【yì】价,当隆【lóng】基逐步失去行【háng】业龙头的【de】超然地位,龙【lóng】头高溢价的【de】估值也【yě】就随【suí】之回【huí】归。

123下一页>