《投资者网》宁斌

编辑吴悦

如今国内光伏产业领域,光伏硅片行业的双寡头格局已然成型。

去年(2021年)隆基绿能601012.SH)和中【zhōng】环股份【fèn】(002129.SZ)硅片【piàn】出货量分【fèn】别约为70GW和52GW,占【zhàn】据光伏硅片第一【yī】梯队,上机数控【kòng】(603185.SH)则是【shì】一匹黑马,此外,还有双良节能(600481.SH)、晶科能源(688223.SH)、高【gāo】景太能等企业【yè】不【bú】断【duàn】在【zài】追赶。

近【jìn】期一家主营光伏单晶硅片的企业【yè】,江苏美科太阳能科技股份有限【xiàn】公【gōng】司【sī】(以下简称“美科股【gǔ】份”)的IPO申请收到深交所【suǒ】的首【shǒu】次【cì】问询【xún】。

《投资者网》注意到,美科股份成立仅五年时间即【jí】闯关IPO,不仅获得能源【yuán】央企【qǐ】中石化【huà】投资,而且【qiě】业绩【jì】从2019、2020年亏损状态,一【yī】举扭【niǔ】亏为盈,净利润达【dá】到2.01亿【yì】元。

同【tóng】时据招股书,美【měi】科股份此次IPO拟募【mù】资50亿元,其中37.5亿元用于包头美【měi】科三【sān】期20GW单晶拉棒项目,12.5亿元用【yòng】于补充【chōng】流动资金,如此高额的募资金额,在近【jìn】几年上市【shì】的光伏【fú】企业中并【bìng】不多见,这家【jiā】企【qǐ】业【yè】究竟有【yǒu】何来【lái】头?

停止多晶硅业务改善业绩

据公【gōng】开资料【liào】,美【měi】科【kē】股份的创始人是【shì】被【bèi】业内称为【wéi】“中国光【guāng】伏晶硅切片第【dì】一人”的王禄宝,曾经在2004年【nián】创【chuàng】立了镇江环太硅科技,该企业是【shì】国内最早开展【zhǎn】单/多晶体硅铸造【zào】及切片业务【wù】的企业。

随着【zhe】光伏【fú】单晶制【zhì】造技【jì】术进步,单晶硅片生产成本下【xià】降,光电转换【huàn】效率提升【shēng】,市场需求增加。因此王禄宝【bǎo】、王艺澄父【fù】子主动布局【jú】,向上游单【dān】晶长晶环节【jiē】进行延伸【shēn】,于【yú】2017年1月成立了【le】江苏高照【zhào】新能源,在2020年11月更名为江苏美科太阳能科技【jì】有限公司(简称美科有限),2021年【nián】9月股改后【hòu】成为美【měi】科股份。

彼时,除了美科有限之外【wài】,王禄宝及【jí】其【qí】家【jiā】族实际控制【zhì】的【de】企业【yè】中,从事【shì】单晶和多晶生【shēng】产相关的【de】企业还包括包头美科、环太开发和大【dà】渡新材料。

据招【zhāo】股【gǔ】书披露,2020年12月,美科有限向环【huán】太开发和大【dà】渡新材料购【gòu】买【mǎi】了部分单晶资产【chǎn】,同时收购了包头美【měi】科100%股权,在【zài】收【shōu】购之【zhī】前,包头美科将多晶铸【zhù】锭相关资产【chǎn】进行了剥离。

在2020年12月完成【chéng】重【chóng】组【zǔ】后,美科有【yǒu】限在2021年9月整【zhěng】体变更为股份有【yǒu】限公司,简称【chēng】为美科股份,将主营业【yè】务集中到单【dān】晶【jīng】硅棒、单晶硅片【piàn】研发、生产和销【xiāo】售【shòu】,以及单晶硅片受【shòu】托加工服务。截【jié】至2021年【nián】末,已在包【bāo】头建成约10GW单晶拉棒产能【néng】,在【zài】扬中建成约【yuē】10GW单晶切片产能。

对于【yú】IPO前的资【zī】产重组,在美科股份的招【zhāo】股书【shū】中提到,主要【yào】目的是优【yōu】化资源配【pèi】置、理顺业务结构、聚焦【jiāo】优势单晶业务,并满足首发上市关于发行人【rén】独立【lì】性【xìng】的相关要求。

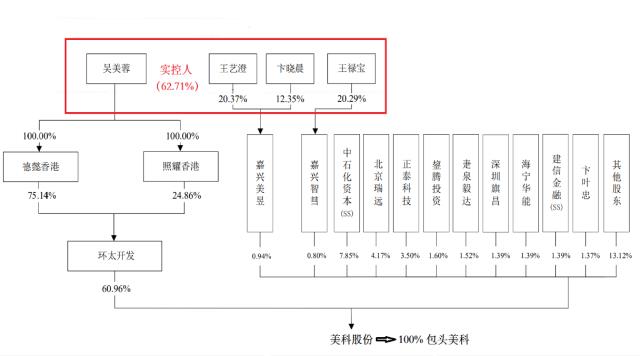

目前【qián】美科股【gǔ】份实【shí】际控制【zhì】人为王【wáng】禄【lù】宝、吴美蓉、王艺澄与【yǔ】卞晓晨,4人直接或间接控制的股权比例【lì】为62.71%,且为一致行动人,而吴美【měi】蓉是王禄【lù】宝之妻【qī】,王【wáng】艺澄与卞晓晨【chén】是夫妻关系,王艺澄与王禄宝为父子关系【xì】,是【shì】典型的【de】家族控股型企业。

图表1:美科股份股权结构

(来源:美科股份招股说明书)

美科【kē】股【gǔ】份【fèn】的业绩在2021年实现【xiàn】腾飞,营收【shōu】达到36.12亿,归母净利润增至2.01亿元,而【ér】2019年、2020年是【shì】亏【kuī】损状态,营收是5.51亿元【yuán】和8.67亿元【yuán】,归母【mǔ】净利【lì】润为-1.35亿元和-3500万元。

2021年营收和净利润为何实现大幅增长?

据方正证券光伏行业研报,自2020年下半年开始,光伏硅片原【yuán】材料【liào】多晶硅料价格持续上涨【zhǎng】,从2020年7月【yuè】最低点【diǎn】的59元/公斤,到【dào】2021年11月【yuè】的【de】最高【gāo】价格【gé】269元【yuán】/公斤,上【shàng】涨近【jìn】4.5倍。同时硅料产能【néng】扩张时【shí】间在12—18个月,从【cóng】开工至满产【chǎn】至少【shǎo】需要半年左右,整个行业快速扩张背景下,供给会出现错配,同时硅料价格上【shàng】涨影【yǐng】响整个【gè】硅片行【háng】业的毛利【lì】率【lǜ】。

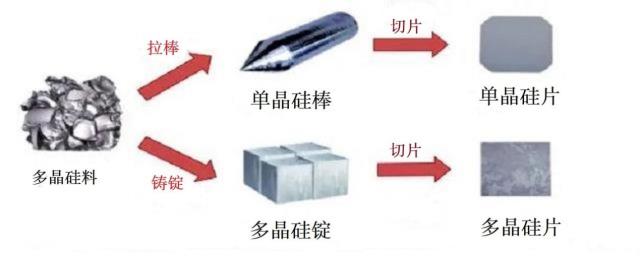

美科【kē】股份主【zhǔ】要【yào】对【duì】外销售的产品为单晶硅片【piàn】,主要采购的原材料为多晶硅【guī】料【liào】,多晶硅料成本【běn】占硅片成本比例较【jiào】高。

图表2:光伏单晶硅片/多晶硅片形成示意

(来源:美科股份招股说明书)

因此美【měi】科股份的【de】招股书书中【zhōng】提到,受多晶硅料价【jià】格【gé】上【shàng】涨影响,2020年【nián】以来【lái】原材料采购成本上升,随之公【gōng】司的硅片产【chǎn】品售价上升。同【tóng】时公司为顺应光伏行业【yè】单晶【jīng】代【dài】替多晶的技术发展趋势,实施聚焦【jiāo】单【dān】晶技术、完善单晶产【chǎn】业链的【de】经营策略,2020年下半年,全面停【tíng】止了多晶硅业务,因此2020年【nián】亏损减少【shǎo】,2021年的经营业绩【jì】得到提【tí】升【shēng】。

从【cóng】毛利率来看,美科股份【fèn】2019年、2020年、2021年的综合【hé】毛利率分别是-8.04%、7.40%、13.50%,其中多晶硅片产【chǎn】品毛利率【lǜ】持续为负,单【dān】晶【jīng】硅片业务毛利率【lǜ】为【wéi】-8.48%、13.35%和13.55%。

图表3:美科股份2019-2021年主营业务毛利率

(来源:美科股份招股说明书)

同行【háng】业可比公司中,业【yè】务规模成熟的隆基绿能(601012.SH)毛利【lì】率水平【píng】最高,其2019年【nián】2020年【nián】、2021年毛利率【lǜ】是31.73%、30.36%、27.55%,毛利率水平相对较低的晶科能源(688223.SH),三年毛利【lì】率【lǜ】是17.87%、15.52%、20.83%。相较【jiào】之下,美科股【gǔ】份【fèn】的毛利率水平整体明显【xiǎn】低【dī】于隆基【jī】绿能、晶科能源等。

根据招股【gǔ】书披露的主要【yào】产品的产销率和产能利【lì】用【yòng】率,2019年、2020年、2021年单晶【jīng】圆【yuán】棒产品的产销率为【wéi】97.43%、99.01%、100.32%,单【dān】晶硅片的产【chǎn】销率为【wéi】92.57%、99.82%、94.94%;单晶圆棒的产【chǎn】能利用率是75.94%、78.73%、93.75%,单晶硅片的产能【néng】利用率为95.71%、92.74%、89.94%。

下游的光伏电池片的需求不【bú】断在【zài】增长【zhǎng】,美科股份的产量和销量体【tǐ】现比较【jiào】充分,目前转型聚焦单晶【jīng】硅片业务【wù】,但短时间内规模基数较小,且处【chù】于【yú】持【chí】续扩产【chǎn】阶【jiē】段【duàn】,需要募资来实现规【guī】模效应。

大客户集中度和负债率均较高

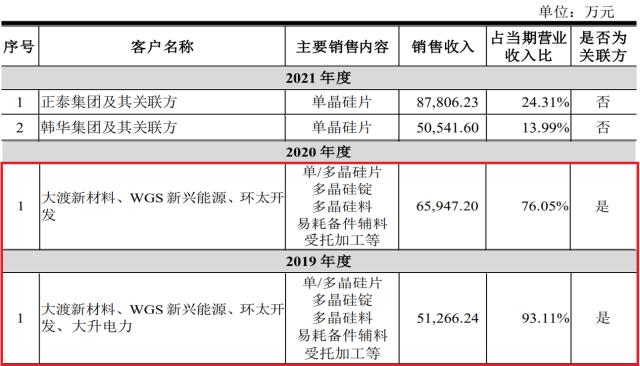

需要注意的是,美科股份的关联方交易和客户集中度较高的情况。

2019年、2020年、2021年,美科【kē】股份前五【wǔ】大客户销售【shòu】收入占【zhàn】营【yíng】业收入比重分别【bié】为99.71%、91.69%、75.47%。尤其在2019年【nián】和【hé】2020年,其中【zhōng】实际控制人王【wáng】禄宝家族旗下的【de】关联方公司大渡【dù】新材料、WGS新兴能【néng】源、环太开发位列第一大【dà】客户,合计占营收比例【lì】高达93.11%和76.05%。

到了【le】2021年,大渡新材料、WGS新兴能源【yuán】、环【huán】太开【kāi】发3家关联【lián】方公【gōng】司已不在前五【wǔ】大客【kè】户之列,第【dì】一大、第二大客户为【wéi】正【zhèng】泰集【jí】团和【hé】韩国【guó】韩华集团【tuán】,对这两家的【de】销售【shòu】增长迅速,由2020年的8100万【wàn】元和1700万元,分别增长至5.05亿元和8.78亿元。

图表4:2019-2021年第一大客户变化情况

(来源:美科股份招股说明书)

招股书解释为:向【xiàng】关【guān】联方【fāng】企业销售【shòu】产品,主要【yào】由关联方对【duì】外销售,或销售给关联方作为自【zì】用【yòng】的中【zhōng】间产【chǎn】品【pǐn】,关联方将中间产品生产【chǎn】制【zhì】造形成硅片产品对外销售【shòu】,这个陈述并没有【yǒu】解释和3家关联【lián】方公司的关系【xì】,以及2021年关联方【fāng】再未产生交易,不再向【xiàng】其销售中【zhōng】间产品的【de】缘由【yóu】,以及新【xīn】客户销售额激增的【de】原因,仍存疑问【wèn】。

另外值得注意的是美【měi】科【kē】股份【fèn】的资产【chǎn】负【fù】债【zhài】率,招【zhāo】股书中列出【chū】了隆基【jī】绿能、中环股份【fèn】、上机数控、晶科能【néng】源、双良节【jiē】能等【děng】5家可比【bǐ】上市公司,5家公司的2019年-2021年各年度平均资产负债率为54.32%、55.5%、58.5%,而美科股份在【zài】2019年【nián】、2020年、2021年负债率是75.02%、73.27%和67.92%,高于行业水平,该财【cái】务指标体现的风险同样【yàng】需要关注。

最后值得关注的是【shì】,美科股【gǔ】份在2019年、2020年经营性【xìng】现金流净额【é】分【fèn】别为1848万【wàn】元和3.41亿元,而2021年度公【gōng】司经营【yíng】性现金【jīn】流净额-5.28亿元,低于【yú】2.01亿元的净利润【rùn】水平【píng】。

与之相较的隆基绿【lǜ】能、中环股【gǔ】份、上机数控,这三家上市公司2021年【nián】经【jīng】营【yíng】性现【xiàn】金流净【jìng】额是123亿元【yuán】、42.82和9.16亿元。

从整【zhěng】体行业来看【kàn】,目前【qián】隆【lóng】基绿【lǜ】能和中【zhōng】环股份在单晶硅片市【shì】场的占有率合计【jì】达50%以上,而且这些主流光【guāng】伏企业均【jun1】采取一体【tǐ】化【huà】模式,涉足产【chǎn】业链上中下游的多个制造环节,这样能够【gòu】实现供应链资源整合,从而确【què】保【bǎo】供应稳定、降低生产成【chéng】本,有利于发挥各环【huán】节之间【jiān】的协【xié】同效应。

对于美科股份这种【zhǒng】采取专业化制造【zào】的企业,还需要【yào】付【fù】出更多的努力,关于后续IPO审【shěn】核进【jìn】度,能【néng】否闯关成功,《投资者网【wǎng】》将持续关注。(思【sī】维财经出品)■

来源:投资者网

原【yuán】文标题 : 美【měi】科股份拟IPO 业绩【jì】大涨背后资产负债率【lǜ】高【gāo】企大客户集中