虽然2018年整体【tǐ】出【chū】货量略微衰退【tuì】,但是前十【shí】大厂的总【zǒng】出货量提升至65GW,占比接近全球总出货量【liàng】的70%,可以说未来【lái】的市场将呈【chéng】现大者恒大的局【jú】面【miàn】。然而在2018年【nián】初【chū】原本【běn】预期出货10GW的厂家,目前看来也仅有晶科【kē】能源可望达到目【mù】标,这与2018年【nián】中的531新政后需求递减有直【zhí】接的【de】关联。

产品型态预测:单晶有望超越多晶,双面产品引领高性价比水平

整体而言,2018年单晶组件总出货量占【zhàn】比约为48.5%;相当于46GW的出货【huò】量【liàng】,同【tóng】比2017年的31.1%(32GW)有【yǒu】较大【dà】增幅。2019年两大【dà】单晶硅片厂(隆【lóng】基【jī】与中【zhōng】环)将保持扩张的布局【jú】,预【yù】计单晶组件产能【néng】可望达到【dào】80GW,若以【yǐ】EnergyTrend对于2019年全球需求量预估的【de】110GW来看;单晶组件占比【bǐ】与出货量肯定会【huì】突破50%以上。

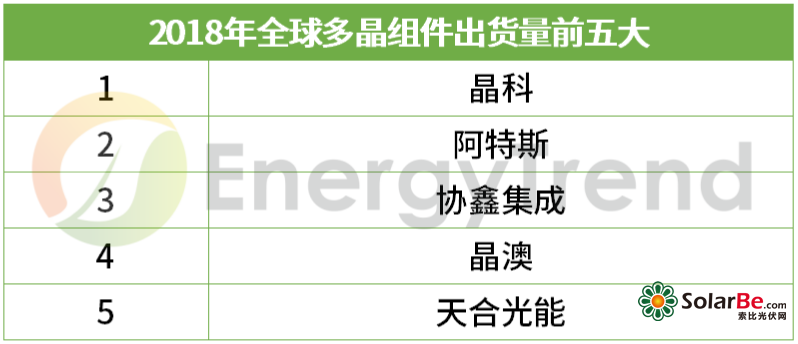

相比单【dān】晶【jīng】,2018年整体多晶组件的出货量【liàng】仅【jǐn】达到50GW的【de】水平【píng】,相较于【yú】2017年的70GW下【xià】滑28.5%,受到PERC产品【pǐn】普及化与整体市场价格向【xiàng】下修正影响,性价比较高的单【dān】晶产【chǎn】品更受市场青睐,如此状况于531新政后更加【jiā】明显。而【ér】在上游硅片厂【chǎng】家供给控制以【yǐ】及产品竞争力不【bú】足的厂家【jiā】逐渐退场;目前【qián】供需平衡尚可维持稳定的【de】价格。2019年对于多晶的预期也不【bú】太乐观,被单晶组【zǔ】件【jiàn】超越反转也【yě】是可【kě】以【yǐ】预见的结果。

相比单【dān】晶【jīng】,2018年整体多晶组件的出货量【liàng】仅【jǐn】达到50GW的【de】水平【píng】,相较于【yú】2017年的70GW下【xià】滑28.5%,受到PERC产品【pǐn】普及化与整体市场价格向【xiàng】下修正影响,性价比较高的单【dān】晶产【chǎn】品更受市场青睐,如此状况于531新政后更加【jiā】明显。而【ér】在上游硅片厂【chǎng】家供给控制以【yǐ】及产品竞争力不【bú】足的厂家【jiā】逐渐退场;目前【qián】供需平衡尚可维持稳定的【de】价格。2019年对于多晶的预期也不【bú】太乐观,被单晶组【zǔ】件【jiàn】超越反转也【yě】是可【kě】以【yǐ】预见的结果。

2019年市场预期:领跑者项目与海外市场拉动需求增长

展【zhǎn】望2019年的【de】出货状况【kuàng】,第【dì】一季看似淡季不淡,受到国内光伏领【lǐng】跑者计划装机容量递延与日本、印度与澳【ào】大利亚【yà】等海【hǎi】外市场持续需【xū】求,年初的【de】订【dìng】单几乎都排【pái】到中国新年节后。若包括第【dì】二季与【yǔ】第【dì】四季原本既有需求的旺季【jì】,预计会给【gěi】2019年【nián】整体光伏市场比预期带来更多积极影【yǐng】响【xiǎng】。