不知不觉我们就要【yào】和2018年说再见了,作为【wéi】深耕光伏产业研究的我,自【zì】然需【xū】要回顾一下过去一年行业【yè】发【fā】生【shēng】的事【shì】情【qíng】,而我在做回顾的时候【hòu】发现我可以偷一个小懒,因为【wéi】我早在2017年10月就写【xiě】下了对2018年的“回顾”。在9-21我与李【lǐ】仙【xiān】寿先生讨论【lùn】产业发展方向【xiàng】时写下的《2018年将是整个光伏【fú】行【háng】业最后一【yī】次成人【rén】礼》这【zhè】篇文章(在今日【rì】头【tóu】条上【shàng】搜索:“光伏【fú】”、“成人礼”这两个关键字就可以找到),现在2018年基本过【guò】完,回过头【tóu】来看当时的展望【wàng】现在基本已【yǐ】经应验和兑【duì】现,那篇文章自然也就可【kě】以被当【dāng】作对光伏产【chǎn】业2018年【nián】的回顾,此处请【qǐng】允许【xǔ】我【wǒ】的小骄傲,因为“应验判断【duàn】”本身就【jiù】是对我研究【jiū】工作【zuò】最大的奖【jiǎng】赏。

现在时值【zhí】年关,除了回顾过去【qù】还需要展望未来,本篇文章的核【hé】心内容就是对即将到来【lái】的2019年的光伏产【chǎn】业做一次【cì】展望,多么希望这又【yòu】将是【shì】一篇未【wèi】来能被【bèi】当【dāng】作“回顾”的展望啊,但我【wǒ】不【bú】敢奢求,洞悉未来【lái】是一件多么困【kùn】难的事情,我断然不敢保证自己【jǐ】下一次【cì】的判断依然能准确,我能保【bǎo】证的只【zhī】是【shì】:我【wǒ】当下【xià】的文字都是【shì】经过【guò】深思熟【shú】虑的锤炼【liàn】,都是用心写下【xià】的【de】真实思考。好了【le】,朋友们,请带着批判的眼光开【kāi】始【shǐ】我们光伏产业【yè】2019年度的展望吧。

这是最好的时代

现在【zài】这个时间点看光伏行【háng】业和去年这个时间点看【kàn】行【háng】业感觉完全【quán】不同,若时间点回到【dào】2017年年底,满眼都【dōu】是看到【dào】扩产的【de】计【jì】划、即将过剩的产能、囤积的库存【cún】、正在路上的贸易战和即将下调的补贴【tiē】。虽然彼时股票价格正处于历史高位,投【tóu】资人一片乐观,但【dàn】其实【shí】当时行业正在酝酿着【zhe】危机。很多【duō】人【rén】把【bǎ】2018年【nián】光伏行业的洗牌归咎于5.31政策,认为这是一个意料之外的政策导【dǎo】致【zhì】的行业【yè】动【dòng】荡,但其实【shí】并【bìng】非如此,即便没【méi】有5.31,硅【guī】料依然【rán】要历【lì】史性的永【yǒng】远地跌【diē】破100元;多晶硅【guī】片依然要以【yǐ】现金成本【běn】杀【shā】价格战,中国的补贴缺【quē】口依然【rán】越扩越大;即便【biàn】没有5.31,光伏行业在【zài】2018年的洗牌依【yī】然要到来,5.31之【zhī】前光【guāng】伏产品的价格【gé】走势已有端倪,中国【guó】政府的政【zhèng】策只不过是突然【rán】加速行业洗牌罢【bà】了。

而时间点来到当【dāng】下,我看【kàn】到的行业【yè】的乐【lè】观因素显【xiǎn】著【zhe】更【gèng】多一些,出清了的产能、推迟【chí】了的扩【kuò】产计【jì】划、爆发中的海外需求、显著提升的组件功率以【yǐ】及与【yǔ】之对【duì】应的大幅下滑的电站投资成本都为2019年全球光伏需求再创【chuàng】高峰奠定了基础。很多朋【péng】友还在期待光【guāng】伏平价【jià】时【shí】代的【de】到来【lái】,但我【wǒ】想【xiǎng】说的【de】是:光伏平价化时代已【yǐ】经到来【lái】,就是此时【shí】,就是此刻【kè】,我们正在拥抱平价化时代,正在爆发中的海外市场基【jī】本上是不【bú】需要【yào】依靠政府补贴的平价化市场,光【guāng】伏电已经在【zài】世界诸多地【dì】区成为了最廉价【jià】的能源,是【shì】最廉价没有之一。

再看光【guāng】伏【fú】产业链自【zì】身,硅料环节【jiē】的供应商将会从2017年的30余家快速【sù】缩减到2019年的5家左右;硅片环节隆基、中环双寡头格局初现,而且随着高效电池产【chǎn】能越【yuè】来越多,下游【yóu】对硅片品【pǐn】质的【de】要【yào】求正在提升,这增加了【le】单晶硅片环节的【de】进入壁垒;电池片环节【jiē】虽然目前没有形【xíng】成【chéng】稳【wěn】定格【gé】局,但是【shì】集中度也正【zhèng】在大幅【fú】提【tí】升,通威【wēi】、隆基、爱旭【xù】均会在2019年会【huì】成为10GW级【jí】别的电池巨头,与【yǔ】之对应的是台湾电【diàn】池产能的落幕;组件【jiàn】环节虽不赚钱,但品牌固化【huà】现【xiàn】象正【zhèng】愈【yù】加明显,即便是【shì】破产很【hěn】久的公司的品牌名【míng】字依然【rán】“活”在海外客户【hù】心中,尚【shàng】德、英利【lì】的品牌依然有号【hào】召力,组件的壁垒不在产能端而【ér】在销售端、渠道端,对于新玩家而言,组件环节的【de】进入壁垒也正在【zài】提【tí】高。

从市场结【jié】构的角【jiǎo】度看2019年的光伏产【chǎn】业,我们将会【huì】迎【yíng】来更【gèng】多元化【huà】的需求构【gòu】成,2019中国依然会是全球最大的光伏市场,但是【shì】占比会从2017年峰值的【de】53%下【xià】滑到【dào】2019年【nián】的28%;历史【shǐ】上【shàng】两次光伏行业重大洗【xǐ】牌都是由于单一市【shì】场占比【bǐ】过高【gāo】然后这一市场【chǎng】政策【cè】调【diào】整所【suǒ】引发,上一次【cì】是德国,当时德国光伏需求的世界占有率超过50%,而这一次是中国【guó】,由于单一市场占比【bǐ】过高,单一市场的【de】政策【cè】扰动将会给全行业【yè】带来冲击;而现在【zài】则完全【quán】不同,对于光伏产业,以后任【rèn】何单一【yī】市【shì】场的政策变动都不会再像【xiàng】以【yǐ】前一样会如此剧烈的引【yǐn】发行业波动。市【shì】场全面多【duō】元化、分【fèn】散化,我们光伏人的“鸡蛋”已【yǐ】经越【yuè】来越均匀的、分散【sàn】的被放在了【le】100多个【gè】篮子中,我们再也不用担心【xīn】某一【yī】个国家砸了【le】我【wǒ】们的篮子【zǐ】,夺了【le】我们的饭碗【wǎn】了。在光伏需求多元化、稳定化的同时光【guāng】伏产业的格局【jú】也【yě】愈加【jiā】的【de】清晰稳定,我们的可选标【biāo】的正在变少,值得【dé】投资的公司就那么几家,但就是【shì】这几家公【gōng】司会给我【wǒ】们带来丰厚的回报。

光伏行业【yè】一直都【dōu】是一【yī】个“剩者为【wéi】王【wáng】”的行业,对于“剩”到现在【zài】的光伏公司,也即将迎来最好【hǎo】的时代,因为【wéi】这【zhè】个阶段不再会有不理性的“傻【shǎ】钱”冲进来再【zài】去扰动趋于宁静的行【háng】业【yè】格局,光【guāng】伏行业已经【jīng】从【cóng】混乱的春秋时代【dài】走入了相对有序的战【zhàn】国时【shí】代,而且根据【jù】产业分工原理和反垄断法的【de】缘故【gù】,行业不可能走入大一统时代,每一家“剩者”都可【kě】以稳【wěn】定的【de】守护【hù】着【zhe】自【zì】己【jǐ】的一亩三分【fèn】地获得持续可靠【kào】的利润;对于投资人,这也将是最【zuì】好的【de】时代,光【guāng】伏行业可能不再会是一个填不平的资金窟窿【lóng】;光伏产业【yè】上【shàng】的企业【yè】造血能力【lì】正在【zài】增强【qiáng】、融资需求正在降【jiàng】低,多年以来,光伏企业的公司【sī】,即【jí】便是龙头公司都是只融资不分红或融资【zī】远大于分红【hóng】的资金黑洞,而这【zhè】一现象有【yǒu】望在未来的两三【sān】年的时间得到扭转【zhuǎn】。光伏行业也即将诞生有自己竞争壁垒,能阻止竞争对手【shǒu】进【jìn】入,能稳定【dìng】产生现【xiàn】金流入【rù】的优质企业。对【duì】于【yú】我们每一个人,不断变得【dé】更为廉价的【de】光伏电终将会使得天更蓝【lán】、水更碧、空气更清新。没错【cuò】,这【zhè】是一个【gè】最好的光伏时代,对【duì】我们【men】每一个人均是如此【cǐ】。

好【hǎo】了,抒情到此结束,作【zuò】为一片【piàn】严肃【sù】认真的产业年度展望【wàng】,我们需要以数据说【shuō】话。

一、2019年全球光伏装机量有望达到130GW

1、2018年全球光伏需求达到了106.44GW

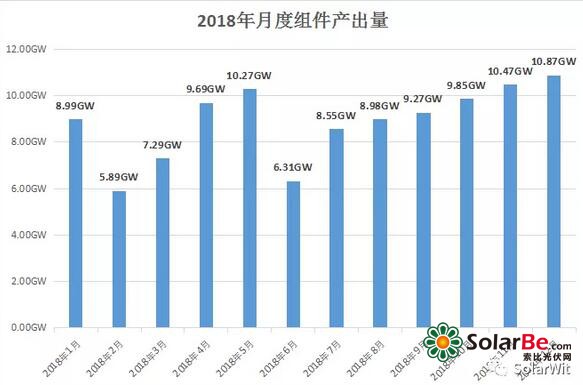

准确的知道当下【xià】在发生【shēng】着【zhe】什【shí】么,才能准【zhǔn】确的展望未【wèi】来,目【mù】前一些研究机构【gòu】,连2018年全球【qiú】需求到底是多少都没搞【gǎo】清楚然后就开始展望明年,这样的展望可信度【dù】自然就很低。2019年【nián】全【quán】球【qiú】需求之所【suǒ】以如此乐观是因【yīn】为2018年【nián】的全球需求出货量【liàng】就大超预期,根据对供应链【liàn】的【de】出货数据的追踪,2018年全【quán】年光伏组件的产出量【liàng】达【dá】到106.44GW,原【yuán】本预期中【zhōng】的光伏需求负增长再次【cì】落【luò】空,光伏产业即便【biàn】在遭受【shòu】5.31这样【yàng】政策的打击下依然顽强的在2018年度实现了正增长。

上图是2018年【nián】月度【dù】组件产出量数据【jù】,在5.31政策打击下,6月需求断崖式【shì】下【xià】滑,然【rán】后【hòu】从7月【yuè】开始就强烈的回暖,只因为当时的产能远大于当时【shí】的【de】需求【qiú】,行业产品价格【gé】上【shàng】依【yī】旧维持低迷,但终端需求确实【shí】在快速【sù】的回暖;总体来【lái】看,下半年的光伏【fú】需求处于“逐级走高”的态势,尤其是从【cóng】2018年11月开始,月度组【zǔ】件产出量达到【dào】了【le】10.47GW,超【chāo】越了5.31前的高点创【chuàng】出新高,而12月出货量达【dá】到【dào】10.87GW,不【bú】仅创出【chū】了【le】年度新高,更是一个历史新高的月度。

2、2018海外需求71GW,增速达到了57.77%

在强大的需【xū】求支撑【chēng】下【xià】2018年度的总装机量达到了106.44GW,坦【tǎn】白说,这【zhè】个装机量数据超越【yuè】了我之前最【zuì】乐【lè】观预期。然后再分市场结【jié】构看:

由于【yú】最后一【yī】个月的国【guó】内装机数据和出【chū】口数据【jù】还没有出来,我不敢保证所有数据绝对准确,在数字后面加了【le】一个“E”代表是我的推断。就【jiù】从今【jīn】年前10个【gè】月来看,中【zhōng】国组件出口32GW、硅片出口21GW、电池片出口【kǒu】3GW。结合目前已知的数据来看预期2018年【nián】全球【qiú】海外组【zǔ】件【jiàn】需求量达【dá】到了66GW,但是由于美国上半【bàn】年因去年201抢购囤积了【le】5GW的组件【jiàn】库存基【jī】本无需求,如【rú】果把这部分考【kǎo】虑进来的【de】话今年海外【wài】需【xū】求【qiú】量达到了【le】71GW。

回【huí】顾2017年,海外组【zǔ】件需【xū】求总量为50GW,但是其【qí】中【zhōng】越有5GW是美国【guó】因201政【zhèng】策导【dǎo】致的库存并非当年真实需【xū】求。剔除这【zhè】部分影响【xiǎng】后2017年海【hǎi】外实际需求量为45GW;从2017年的45GW增长到【dào】2018年【nián】的71GW,海外市【shì】场的增【zēng】速达到了57.77%,超出了所有人的预期。展望【wàng】2019年,即便【biàn】按照【zhào】30%的保守增速来算【suàn】,海外的总【zǒng】需求量都有望达到92GW+的水平。

3、中国明年37GW,全球130GW+

再回头看中国的需求【qiú】,与当前【qián】市场【chǎng】上大家【jiā】一致【zhì】看好明年【nián】中国需求不太一样,我反而对明年【nián】中国需求抱有【yǒu】保守态度原【yuán】因【yīn】如下:1、今年的部分项目【mù】会挤占【zhàn】明年的指标空【kōng】间;2、虽然政策态【tài】度明显好转但补【bǔ】贴缺口非但【dàn】没有缩小,反【fǎn】而还在继续拉大;3、如王【wáng】淑【shū】娟【juān】老师近【jìn】日文【wén】章分析,领跑者【zhě】项目【mù】有整体延后的风【fēng】险。对于国内需求的判断最靠谱的还是【shì】当【dāng】属【shǔ】王淑娟老师,照她的分析2019年国内【nèi】需【xū】求会介于35~40GW之间。比起【qǐ】今年的装【zhuāng】机量还是要【yào】有所下滑的。

所以2019年全球光伏需求为93GW(海外)+37GW(国内)=130GW。这要比当【dāng】下最乐观的【de】研究机【jī】构还【hái】要再乐观10GW以上,而【ér】在我看来明【míng】年130GW可能【néng】还是起步【bù】,有一些专注开拓海外市【shì】场的专【zhuān】家告诉我【wǒ】,明年海外【wài】增【zēng】速有望继【jì】续保持在40%以上【shàng】的水准,毕竟2018年【nián】的增速都已【yǐ】经达到了58%,2019年增速【sù】大于40%也是完全合理的。需求上的边【biān】际变化将会显著【zhe】影响光伏产业供应链各环节的价【jià】格。

二、在130GW需求假设下的供应链各环节的供需分析

1、硅料环节

根【gēn】据硅料供需【xū】测【cè】算模型,在130GW的【de】需求假设下以【yǐ】及在【zài】合理的但多晶占比的假设下,2019年硅料需【xū】求量为44.3万吨,测算模型【xíng】如下:

在44.3万吨需求假设下,2019年硅料供给平衡曲线为:

可以看到,要【yào】想【xiǎng】满足2019年全行业的硅【guī】料需求,还需要亚洲硅业【yè】、洛【luò】阳中硅【guī】等产【chǎn】能维【wéi】持运转。但是【shì】韩国OCI已经在平衡曲线之外,再【zài】好的需求都不能挽救韩国【guó】OCI的命运,命运同样难以逆【nì】转的企业还有【yǒu】赛维LDK、国【guó】电晶阳、江苏协新外购电力【lì】部分【fèn】产能。德【dé】国瓦克虽然也在供【gòng】求【qiú】平衡曲线之外,但是由于瓦克相【xiàng】当大部分的产能是用于生产半导【dǎo】体级别的【de】硅料,瓦【wǎ】克【kè】的产能不会【huì】轻易退出。

关于硅料价格,由于2019年【nián】一季【jì】度是一个产能释【shì】放的高峰期,短短三个月的时【shí】间【jiān】新增释放的【de】硅【guī】料产能多达20万吨,这在历史上都是没有过的现象【xiàng】,将会在行【háng】业内引发一轮洗牌,而且一季度恰逢年度【dù】光伏需【xū】求的淡【dàn】季,预期硅料价格将会在【zài】开年的时候【hòu】杀向“低电价地区技改产能”的现金成本【běn】位置(含税65元【yuán】左右),然【rán】后伴随着需求的回【huí】暖和产能的退出,硅【guī】料【liào】价【jià】格【gé】将会【huì】迎来逐步恢复,全年看下来,硅【guī】料价格呈现先【xiān】低后高的态势,对于【yú】西部地区【qū】批量投产的【de】新【xīn】硅【guī】料产能而言【yán】,刚一【yī】投产就要面临【lín】较为惨【cǎn】烈的【de】价格战,而伴随着二线【xiàn】产能的出清【qīng】,低电价地区的全新硅料【liào】产能的盈利【lì】能【néng】力将【jiāng】会在2018下【xià】半年迎【yíng】来【lái】合理恢复。

总【zǒng】结【jié】来【lái】看:硅料这一产业环节由于产能周期【qī】长,5.31以后建设进度过半的【de】企业的扩【kuò】产计划无法停下来,2019年1季度才是产能释放的高峰期【qī】,一个季度释【shì】放【fàng】20万【wàn】吨硅料产【chǎn】能,对应【yīng】60GW的需求,相当于2019年全【quán】球需求的一半。这样的产【chǎn】能扩张进度下,价格必然受到冲击;但是【shì】大【dà】家不必期待过分不【bú】理【lǐ】性的【de】价格,当前二类产能已经【jīng】十分脆【cuì】弱【ruò】,10元左右的降幅就【jiù】可使之低于现金【jīn】成本【běn】进而有【yǒu】效【xiào】出【chū】清产能。也是因【yīn】为硅料环节的产能周期长,这一环【huán】节也是【shì】整个光伏产业最后【hòu】见底的产【chǎn】业环【huán】节【jiē】。

2、单晶硅片环节——结构性紧缺

硅片环节本来【lái】是要分为【wéi】两个技术路【lù】线:单晶硅【guī】片和多晶硅片。但多晶硅片将不会在本【běn】文的讨【tǎo】论范围【wéi】,原【yuán】因如下:1、无论【lùn】需【xū】求【qiú】多么好,多晶硅片【piàn】都是严【yán】重过剩的【de】;2、多晶硅【guī】片【piàn】终【zhōng】将被彻底替代,相关产业链【liàn】的公司没有投资价值。所以硅片【piàn】环节我们只分析单晶硅片。

由【yóu】于整个2018年都是硅片环节洗【xǐ】牌的一年【nián】,多晶硅片的【de】价格【gé】一直维持【chí】在【zài】现金成本【běn】附近,正是【shì】因为今年硅片【piàn】环节的【de】盈利能力太弱了【le】,整一年没有新增扩产计划,而且【qiě】原【yuán】本的扩【kuò】产【chǎn】计划也都停滞了下来。

上【shàng】面这张截图是2017年年【nián】底总结的,现在回顾他发现基【jī】本不用修改,因为【wéi】没有新【xīn】增的【de】进入者,反倒是有几家公司【sī】并没有如【rú】期达产;京运【yùn】通原本计划中的3GW产能现【xiàn】在也没【méi】有踪影;阿特斯之前抛出了【le】雄心勃勃的计【jì】划,但【dàn】实【shí】际上目【mù】前只有24台单晶【jīng】炉做【zuò】中试线;韩华新【xīn】能源也同【tóng】样,并没有有效产能出【chū】来,依然【rán】需【xū】要通过外【wài】部【bù】采购【gòu】。当前【qián】市场中有效的单晶硅片产能实际上只有四【sì】家但是【shì】由于晶科、晶澳【ào】只自用不【bú】外供,所【suǒ】以对于市场【chǎng】上第三方【fāng】公开对【duì】外【wài】销售的产能,有效供给只有两家:隆基和中【zhōng】环,在硅片环节,迅速【sù】地形成了双【shuāng】寡【guǎ】头垄断的产业格局。这是供给端,我【wǒ】们再看看单晶硅片【piàn】的需求【qiú】端【duān】:

当【dāng】前硅片【piàn】月产出量约为9亿片,高效电【diàn】池产【chǎn】能对【duì】硅片的【de】需求量恰好也为9亿片左右。单晶硅片处【chù】于紧平衡状态,但是这个紧平【píng】衡可能很快就要被打【dǎ】破【pò】,因为一季度是Perc电【diàn】池【chí】产【chǎn】能释放【fàng】的高峰【fēng】时期,预期到2019年2季【jì】度的时候,高效电池【chí】产能每月对单晶硅片的需求【qiú】量【liàng】会来【lái】到12亿片【piàn】,而此阶段内并没有新增的【de】有效【xiào】单晶硅片产能,我【wǒ】预计最快【kuài】会在【zài】2019年3月【yuè】末看到单晶硅片出现供求缺口并且这种紧张会持续2019一整年。

此外还有一【yī】个技【jì】术路线【xiàn】上的方向值得注意【yì】,那就是【shì】预【yù】计在2019年2季度【dù】前后【hòu】,160um厚【hòu】度的单晶硅片【piàn】会突然普及开来,原因也很简单,那就是【shì】单【dān】晶硅【guī】片紧俏,只能通过切更【gèng】薄来满足行业【yè】需求。多晶【jīng】硅片【piàn】再薄片化方【fāng】面进展不顺,预【yù】期很难切到160um厚度,单多晶的【de】硅片合【hé】理价格差依然会维持,预期160um厚度的单晶【jīng】硅片会比180um厚度的【de】多【duō】晶硅片维【wéi】持【chí】贵1.1元。这样的价格差【chà】下,领先单【dān】晶硅片业者的硅片业【yè】务的毛利率将会重回25%+的【de】高峰。

3、电池片环节——扩产不停步

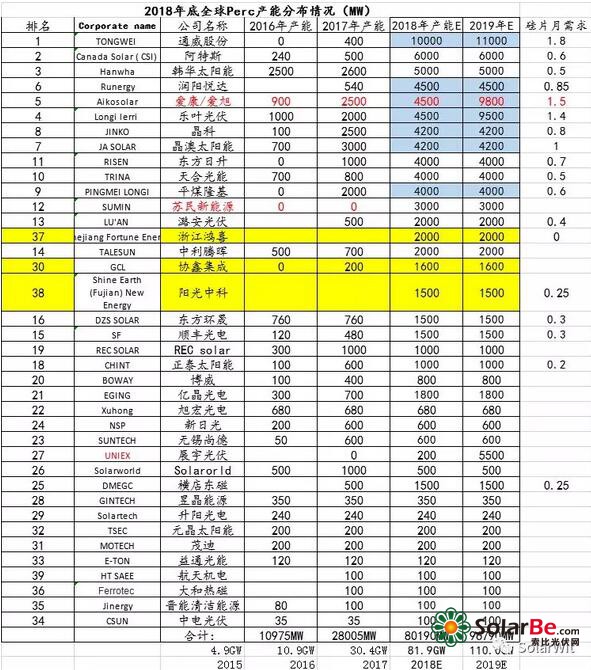

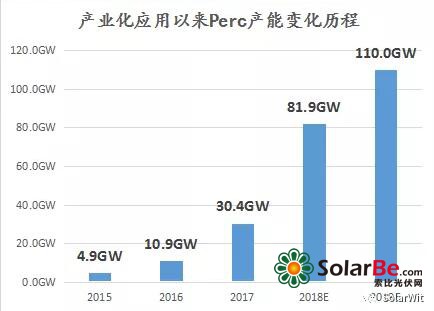

由【yóu】于2019年需【xū】求很旺盛,而当【dāng】前价格下【xià】台湾电池产能【néng】无【wú】法【fǎ】有效【xiào】运转,所【suǒ】以在【zài】当前【qián】价格【gé】下,大【dà】陆【lù】地区的电【diàn】池片产能【néng】也是相对【duì】紧缺【quē】的。电池片不能【néng】囤积库存,所以当需求不好的时候率先【xiān】跌价,当需求旺盛的【de】时候【hòu】率先【xiān】涨价,对行业【yè】终端需求变化更加敏感,由于目前单晶perc售价为1.28元【yuán】/W;多晶电池的售价【jià】0.88元每瓦,两者价格差【chà】高达0.4元,偏大,下游【yóu】承受能力低,预期在2019年2月前后perc电【diàn】池片价格有望回调到1.1元的位置(此价格下【xià】电池厂【chǎng】依旧可以保【bǎo】持较好盈利【lì】)。全【quán】年来看,电池片【piàn】还【hái】是【shì】片紧【jǐn】缺【quē】的,大家的扩产步【bù】伐也不会停下来。2019年底,单晶【jīng】Perc的产能有可能【néng】达到110GW。

这个表格中的数据【jù】需要做【zuò】一个说明,根据对供应链的追【zhuī】踪:12月当月Perc的有效电【diàn】池产能为【wéi】60GW,并没有达到【dào】图中【zhōng】所说的81.9GW,这是因为【wéi】从铭【míng】牌【pái】产【chǎn】能【néng】到有效产【chǎn】出还需要一个调试的过程。当前有很【hěn】多新建和技改的电池【chí】产能【néng】正【zhèng】在调试【shì】的路上,预【yù】期2019年3月份末【mò】会达产,届时每【měi】月对单晶硅片的需求【qiú】量会达到12.1亿片。

4、组件环节——要当心上游涨价的风险

之【zhī】前大家普遍对2019年【nián】的需【xū】求【qiú】悲观,在招投标的时【shí】候【hòu】把组件价格报的很低,目前【qián】来看【kàn】,上游除了硅料环节【jiē】,其他【tā】环节【jiē】都【dōu】没有任何降价【jià】的动能反倒有不少涨价的因素在【zài】暗流涌动,若组件企业在新【xīn】接订单是依旧以【yǐ】非常低的价【jià】格抢订单,那么未【wèi】来很可能会面临上游涨价导【dǎo】致企业亏损的被动局面【miàn】。

从需求看,向一【yī】线组件【jiàn】大厂咨询,得到的【de】反馈基本上是【shì】:订单饱【bǎo】满,明年【nián】一【yī】季【jì】度的订单已经签完,甚至有【yǒu】的企业明年二【èr】季度的订单也都【dōu】签订完毕。这也印证了海外【wài】需求良好【hǎo】的判断,但这些企业要提防走量不走价、辛苦不赚钱的窘境。尤【yóu】其前段时间某【mǒu】国企【qǐ】招标,有的企业甚至爆出了【le】1.53元/w的价【jià】格,要知道当前1.8元的组【zǔ】件价格已【yǐ】经是贴【tiē】着【zhe】成【chéng】本在做【zuò】了(甚【shèn】至是亏着【zhe】在做【zuò】),若真的要1.53元【yuán】交货,又要面临上又涨【zhǎng】价,那将会【huì】注定是卖一瓦亏一瓦。

5、光伏玻璃——双面化的趋势不可阻挡

单面组件封装用EVA材料【liào】,双面【miàn】组【zǔ】件封【fēng】装用POE材料,近【jìn】期【qī】去福斯【sī】特调研得知【zhī】POE的出【chū】货占比已经达到【dào】了15%;这已经是【shì】很了不起【qǐ】的【de】数【shù】据了,要知道在2018年的年初的时候,双面占比【bǐ】几乎为零。2018年是双面组件全面商业化的元年。

从成【chéng】本【běn】角度【dù】分析,双面电池的成【chéng】本甚至【zhì】要低于【yú】单面【miàn】电池(按照每片为单位),原因是【shì】双面电池节省了铝【lǚ】浆的消耗量【liàng】,这是【shì】一个【gè】很令人兴奋【fèn】的事【shì】情,因为明显会增加组件功率的双面电池【chí】片单片的成【chéng】本竟【jìng】然【rán】更低,近【jìn】期还听说一些看【kàn】似意料之外其实【shí】在情理之中【zhōng】的事情,那【nà】就是组件厂和【hé】电池厂买了【le】单面的Perc电池,交货的时候电池【chí】厂却按【àn】单面电池【chí】的【de】价格交付双面电池。其实电池厂也不傻,背后【hòu】的逻辑就是双面电池成【chéng】本【běn】更低,核算下【xià】来每片成本【běn】要比单【dān】面【miàn】perc低7分钱。

双【shuāng】面组件在不增加组件成本的【de】情况【kuàng】下可实现【xiàn】7~15%的发电增【zēng】益,毫无疑问,这一场也趋势会【huì】在【zài】2019年【nián】继续持【chí】续【xù】下去,双【shuāng】面组件的瓶颈在【zài】于很【hěn】多项目(比如【rú】屋顶项目)并不适【shì】合采用双【shuāng】面【miàn】组件,保守的预估,2019年【nián】双【shuāng】面的占【zhàn】比也会在25%左右【yòu】。对于光伏玻璃【lí】而言,全球130GW的【de】组件【jiàn】需【xū】求量,但【dàn】是对玻【bō】璃的【de】需【xū】求量【liàng】会达到150GW以上。光伏玻璃虽然有不少新增【zēng】产能,但是那些小的【de】产线在5.31之后也【yě】退出不少【shǎo】,光伏玻璃在2019年是紧缺的【de】。当前玻璃价格已经从之前地点的20.5元涨到了目前的24元,预期2019年一季度淡季过后【hòu】会更进一步涨【zhǎng】到【dào】26~27元/平米【mǐ】的水平。不【bú】排除2019H2会因为太好的需求而出现进一步涨价的【de】可能性。

三、关于光伏产业周期的再思考

光伏产业【yè】是【shì】一个多种周期【qī】相互【hù】叠加的行业,它【tā】既有【yǒu】补贴政策【cè】截止【zhǐ】日导致的库存周期【qī】,也有一【yī】轮又一轮的【de】产能周期,还【hái】有技术【shù】进【jìn】步导致的更猛烈的新旧【jiù】产能替代周期,若大家想【xiǎng】对光伏行业的周期属【shǔ】性有更多的理解,可以移步阅读我之【zhī】前【qián】的文章《光伏的本【běn】质:变化着的成长【zhǎng】性周期行业【yè】》。

正是因【yīn】为【wéi】光伏行【háng】业是多种周【zhōu】期属性叠加的行业,使【shǐ】得和整体宏观经济周期相比,光伏行业自身运转【zhuǎn】的【de】周【zhōu】期独立性非常强【qiáng】。就以2018年为例,上半年无【wú】论是中国经济还【hái】是世界经【jīng】济都在一片【piàn】繁荣【róng】中,但是一【yī】纸光伏5.31新政就使得光伏【fú】行业需【xū】求【qiú】断崖【yá】式下滑,进入了猛烈的下行周【zhōu】期和迅速的【de】产能出清过程。而今年10月份以来国际原油崩跌、欧洲陷【xiàn】入动荡、中美【měi】贸易战【zhàn】激烈【liè】打响、中国房市车市【shì】骤冷,大宗商品【pǐn】走跌【diē】,在世界经济一片【piàn】动荡【dàng】中,光【guāng】伏这边风【fēng】景【jǐng】独好,光伏连续六个月的环比增长使【shǐ】得2018年12月全【quán】球【qiú】光伏组件需求创【chuàng】下了历【lì】史最高值。这就【jiù】好比激流勇进的这个游【yóu】戏:多个行【háng】业今年10月份跨【kuà】过了激流勇进的最高点准备俯冲【chōng】向下【xià】时,我们却发现光伏这【zhè】艘小船已【yǐ】经在5.31时完成了俯冲的【de】过【guò】程,现在已【yǐ】经【jīng】到了爬升的位置准备迎接新【xīn】的一轮激动人心【xīn】的周【zhōu】期了。

与此同【tóng】时我们还应当注意的是,此轮光伏周期【qī】背后还有技【jì】术革新带来【lái】的新旧产能替【tì】代【dài】周【zhōu】期【qī】和产业区域布【bù】局【jú】的迁徙过程,所以即【jí】便2019年全球光伏需求很好,台湾的电池产能【néng】依旧会是“失意”的,因为产业布局要转【zhuǎn】移到大陆;二类硅料【liào】产能依旧是“失意”的,因【yīn】为硅【guī】料产能要迁移到低电价地区【qū】;多晶硅片【piàn】依旧是“失【shī】意”的,因为产业要转【zhuǎn】移到单晶Perc上。所【suǒ】以即便面对脱【tuō】离宏观【guān】经济下行周期【qī】而【ér】独立【lì】向上的光【guāng】伏产业【yè】,我【wǒ】们在投资时依然需要【yào】更多一分的智【zhì】慧【huì】。