印【yìn】度,是近年来备受全球光伏【fú】瞩目和期【qī】待的新兴市【shì】场,人口【kǒu】数约13.9亿【yì】,2017年年度【dù】GDP成【chéng】长率高达6.624%,海【hǎi】外直接投资(FDI)金额自新总理莫迪上任后一路【lù】从【cóng】2013-2014年度【dù】的【de】360亿美元一路成【chéng】长至2017-2018年度的【de】619亿美元,成长率高达71.9%。

位【wèi】处【chù】南亚地区的印度【dù】,全境气候炎热,日照量充足,每日日【rì】照量【liàng】为平【píng】均每平方【fāng】米4-7kWh,新总理莫【mò】迪上任后,积极推动再生能源发展,尤【yóu】其在光伏的【de】成长更是有目共睹,截至【zhì】9-21,累计安【ān】装量已达【dá】24GW。

印度再生能源发展

印度对于再生能源的发展雄【xióng】心勃勃,订定【dìng】在2022年达成175GW的再生能源安装量【liàng】,其中光伏【fú】安装量为100GW,为所有再【zài】生能源项目中【zhōng】最高、其次为【wéi】风力安【ān】装量60GW、生质能源安装【zhuāng】量10GW以及小【xiǎo】型【xíng】水力安装【zhuāng】量5GW。

截至2018年9月,印【yìn】度能源总体【tǐ】安【ān】装【zhuāng】量达【dá】346GW,其中以火力发【fā】电(Coal fired)为主【zhǔ】要【yào】能源,安装量【liàng】达196GW占比【bǐ】约57%、其次是再生能源安装量【liàng】达72GW占比【bǐ】约21%、大型水力45.48GW占比约13%、天然气24.9GW占比约7%、核能6.78GW占比约2%,最【zuì】后是柴油发【fā】电0.837GW占比约0.24%。

*数【shù】据【jù】源:Ministry of Power in India

截至2018年9月总体再生能源安【ān】装量已达72GW,其中风力安【ān】装量达34.6GW、光伏【fú】为24GW,在【zài】印度【dù】总【zǒng】理莫迪的推动之【zhī】下,目前印度的再生【shēng】能源【yuán】需求依【yī】然有很大的市【shì】场发展空【kōng】间,目标2022年【nián】达到175GW的再生【shēng】能源安装量,意味着2018-2022年间平均【jun1】每年约有【yǒu】20GW的市场需求尚【shàng】待开发。光【guāng】伏也预估【gū】持续逐年成长【zhǎng】,2019-2022年每年需求会在12.5~30GW之间。

印度光伏政策

印度对于【yú】光伏的发展【zhǎn】格外重视,已针对【duì】光伏【fú】出台适用于当地供应【yīng】端【duān】以及【jí】需求【qiú】端的相关政策【cè】推升产业发展和刺激需求

1. DCR(Domestic Content Requirement)

DCR于【yú】2010年推出,目的是为了【le】保护当地厂家,政策要求【qiú】适用DCR下的电【diàn】站项目【mù】需使用印度【dù】制造的电池片以及组件【jiàn】。

2. 保障性关税(Safeguard)

印度保障性关税【shuì】(Safeguard)自2018年【nián】7月30起适用,对【duì】中国、马来【lái】西亚【yà】及其【qí】他已开发国家太阳能电池(无论是否封装【zhuāng】为组件)征收25%的保障性关税。该政【zhèng】策历时2年,自首【shǒu】年课征【zhēng】25%的关税后,次年的【de】上旬下【xià】修至20%,次年下旬下修至【zhì】15%。

3. 竞标(Auction)

电价【jià】竞标【biāo】的【de】PPA是目前刺激印度光伏【fú】需求的【de】主要推【tuī】动政策,随着光伏技术的快【kuài】速【sù】进步之下,目前【qián】印度地面型项目最低投标【biāo】价格可达到Rs2.44 / kWh(约USD$0.0337 / kWh),屋顶型【xíng】项【xiàng】目【mù】最低投【tóu】标价格可达Rs1.38 / kWh(约USD$0.0191 / kWh) (汇率统一由1Rupee : 72.24USD计算)。

4. Net-Metering

印度Net-Metering 并非【fēi】由中央统一规【guī】划,而是【shì】采取各邦自【zì】定【dìng】义计划和规范的方式推行,整【zhěng】体而言多数邦设定的屋顶型【xíng】容量【liàng】限【xiàn】制在1MW以【yǐ】下。

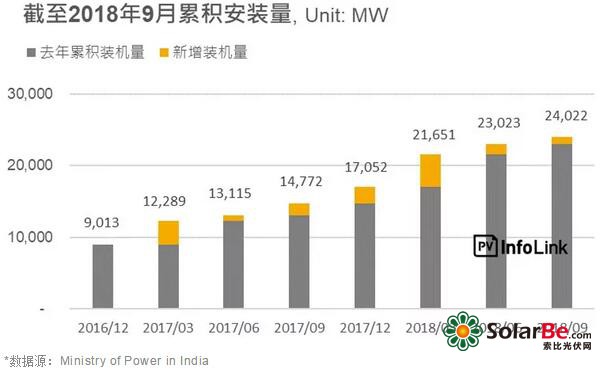

印度光伏发展

在总理莫迪上任【rèn】以来积极推动光伏发展之下,目前印度已成为全球前【qián】三大之一的光伏市场,截【jié】至2018年9月,印【yìn】度光伏【fú】累积安装量已达24GW,今年(2018)9-21月共计新【xīn】增【zēng】6.97GW和【hé】去年同期新增【zēng】约5.76GW相【xiàng】比,安装量成长率达【dá】21%。

*数据源:Ministry of Power in India

印度各邦光伏发展程度【dù】不一【yī】,多数【shù】电【diàn】站项目集中在特定区域,截至2017年年底印度总计37个【gè】行政区累积安【ān】装【zhuāng】量达17GW,其【qí】中前【qián】十大【dà】安装量【liàng】邦为Telangana, Rajasthan, Andhra Pradesh, Tamil Nadu, Karnataka, Gujarat,Madhya Pradesh, Punjab, Maharashtra, Uttar Pradesh,合计累积安装量达15.8GW占据了高达90%以上【shàng】的总体安装量。

在100GW的目标安装量【liàng】当【dāng】中【zhōng】,需求分【fèn】为三种,屋顶型【xíng】(目【mù】标10GW)、1MW-50MW的小型系【xì】统【tǒng】(目标30GW)以及50MW-125MW的大【dà】型系统项目(60GW),其中2017年9月【yuè】至2018年9月之【zhī】间,屋顶【dǐng】型项目共计新增1,538MW的需求量,和前年【nián】同期2016年9月-2017年9月相【xiàng】比【bǐ】成长率达75%,目前【qián】屋顶型项【xiàng】目的累积【jī】安【ān】装量已达到3.399MW。其中累积安装量前五【wǔ】高的邦依序【xù】为Maharashtra(473MW)、Tamil Nadu(312MW)、Karnataka(272MW)、Rajasthan(270MW)以及Uttar Pradesh(223MW)。另外【wài】电站类型中,工商用屋【wū】顶【dǐng】型项目占70%,公【gōng】部门和户【hù】用屋顶【dǐng】型项目分别各占15%。

印度组件进出口分析

根据PV Infolink的【de】海关数据分析,对比2017全年以及目前截至2018年9月来看,两【liǎng】年间的组件需求【qiú】在一季度皆【jiē】有明显的成长【zhǎng】,并【bìng】且在【zài】二季度趋缓的现象尤其明显,凸【tū】显【xiǎn】一季度是印度市场【chǎng】的旺季。

去年【nián】(2017)四【sì】季度【dù】需求【qiú】又再度攀【pān】上了高峰,然而今年四季度的组件需【xū】求预期【qī】将【jiāng】不会和去年同期一样有明【míng】显【xiǎn】的需求成长,而是【shì】预计将维持9月份较【jiào】为【wéi】低迷的需求【qiú】走势,原因在【zài】于印度保【bǎo】障【zhàng】性关【guān】税Safeguard在9-21起【qǐ】实行,受到【dào】保障性【xìng】关【guān】税影【yǐng】响,今年(2018)8月的需求已经迅速冷【lěng】却,反映政策的冲击力道,但预期明年一季度仍会有一定的拉货力道。

结语

印度【dù】保障【zhàng】性【xìng】关税发【fā】布,目前已【yǐ】对市场造成明显的影响力,组件【jiàn】进口需求放缓【huǎn】,2018年Q3的安装量也【yě】同比下【xià】滑。然而未来随着保障性关税的调降甚至到结束,预【yù】期【qī】市【shì】场需求将会【huì】逐步回温。

2019年的大【dà】选即将来临,在【zài】政策环境相对【duì】多元【yuán】且多变的印度,选【xuǎn】举结果【guǒ】所带来的【de】影响力庞【páng】大【dà】,预期将牵动【dòng】着【zhe】光伏【fú】行业的发展。若莫【mò】迪顺利【lì】连任,对于致力【lì】推动【dòng】再生能源的【de】他【tā】,预计政策将会遵照【zhào】现阶段的目标【biāo】持续进行,然而若政【zhèng】权【quán】因为大选而改变其光伏的需求势必也会受到影响,对于选后【hòu】的结果势必值得关注。