近期,新能源相【xiàng】关的光伏、锂电池、风电板块走势不【bú】振,为何曾经的“香饽【bō】饽”变成【chéng】了如今食之无味【wèi】弃之可惜的“鸡肋”?新能源【yuán】板块【kuài】还能“王者归来”吗【ma】?本文【wén】将详细【xì】解析。

01

增量资金不足

造成股市的跷跷板效应

目前【qián】A股的增量资【zī】金现【xiàn】状远不如2019年的情况。2019年公募基金作为【wéi】主【zhǔ】力之【zhī】一仓位【wèi】仅有不到70%还有加仓的空间,而2022年主动偏股型基【jī】金【jīn】仓【cāng】位由上季【jì】度的86.4%升至87.7%,为2005年以来新高;偏股混合【hé】型基金仓位由86%升至【zhì】87.4%,灵活配置型基金的股票仓位由70.8%升【shēng】至75%。

可以说公募的【de】加仓空间几乎【hū】没有,新【xīn】能源作为前【qián】两年热炒的板块已被【bèi】机构重仓,不具有继续【xù】上涨【zhǎng】的动力【lì】。

从【cóng】四季度的机构动【dòng】向【xiàng】来看,公募基【jī】金正【zhèng】将重仓的【de】电力设备为代表的新能【néng】源资金转向其它未被重仓的新板块【kuài】,比如通【tōng】信、传【chuán】媒、非银、化工、建材、银行、公共事业、建筑、煤炭等等。去年没被机构【gòu】重【chóng】仓的板块【kuài】变【biàn】成了今年热炒的香饽饽【bō】,这种现象何时【shí】能【néng】结束只能等待新能源板块的筹码【mǎ】结构得到进一步的优化【huà】,或者居民存款在今年【nián】逐【zhú】步转为【wéi】投资需【xū】求【qiú】带【dài】来【lái】新的增量资金。

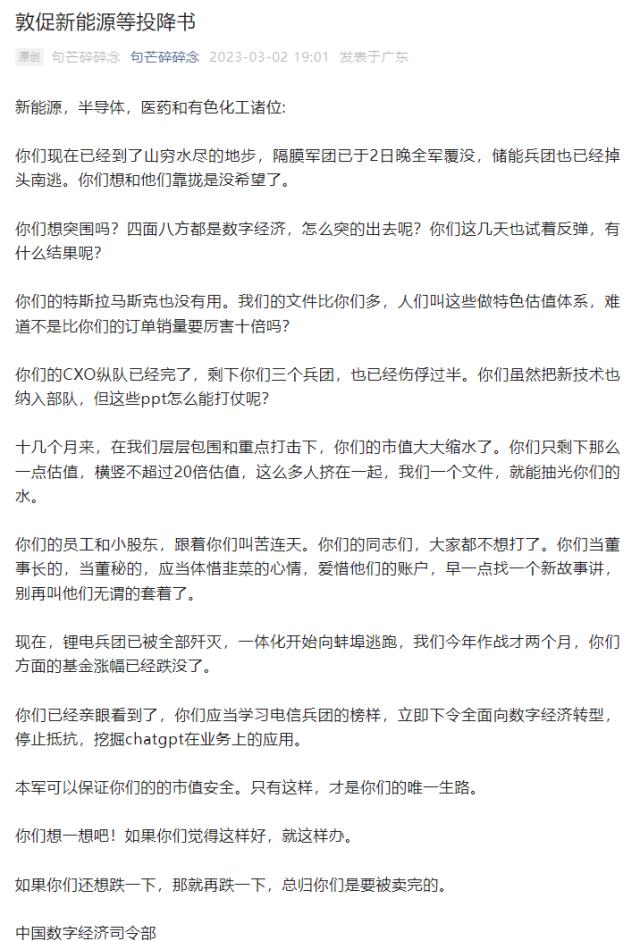

尽管新能源【yuán】如今的表现还不容乐观,但是有一些变【biàn】量已经【jīng】开始悄悄反转【zhuǎn】。前【qián】段时间的《敦促新能源【yuán】等投降书》大火,这个热点从一定【dìng】程【chéng】度【dù】上可以表明市场对于新能源板块【kuài】的态度【dù】已【yǐ】大幅降【jiàng】温【wēn】。

新能【néng】源【yuán】汽车【chē】、光伏以及风电的【de】价格战进一步降低了【le】市场【chǎng】对于该板块的盈利预【yù】期,新能源板块【kuài】已从“神坛【tán】”跌【diē】落【luò】,但是真正的“情绪冰【bīng】点”大概率还未到来,相信在不【bú】久【jiǔ】的未来将会“王者归【guī】来”。

02

氢能等新技术路径

将成市场“新宠”

9-21,新能【néng】源中有一个分支非【fēi】常强势地走出了上涨趋势。氢燃料电【diàn】池板块震荡走高,纽【niǔ】威股份【fèn】涨停,带动科威【wēi】尔、光智科【kē】技、昇【shēng】辉科【kē】技、安泰科技、德固特等跟随走强。

氢能【néng】源作为新能源中【zhōng】9-21过程的【de】“最强音”一直以【yǐ】来都被机构【gòu】所忽视,因此该细【xì】分领域的筹码结构相比其【qí】它新能源赛道【dào】更加【jiā】好【hǎo】,增量资金确定。

绿氢是利用光伏、风电以及太阳能【néng】等可【kě】再生能源发【fā】电来实现【xiàn】电解水制氢【qīng】,一方面,它的生产【chǎn】过程可以实现零碳排放【fàng】,另一方面,它还可以利用其大规【guī】模、长周期、长距离【lí】等储能【néng】优【yōu】势【shì】,有效地【dì】解决【jué】可再生【shēng】能【néng】源消纳问题。

在绿氢下游,短期空间来自于化【huà】工【gōng】领域中【zhōng】对灰氢的替代,长期增量【liàng】空间【jiān】来【lái】自于交通领域、天【tiān】然气加氢、炼钢用氢【qīng】,这对工业、交通领域的【de】减碳起到了助【zhù】力作用,是全球第【dì】四次能源【yuán】革命【mìng】的【de】重【chóng】要载体。

21年,全球纯氢产量【liàng】约为7000万吨,其中绿【lǜ】氢【qīng】所占比例不到【dào】0.1%,9-21年,全球风【fēng】能和氢【qīng】能【néng】综合开发【fā】项【xiàng】目密集开工,预计25年,绿氢【qīng】所占【zhàn】比例将达【dá】到【dào】2%,2030年,绿氢所占比例将达到【dào】30%,产量将超过3000万吨。氢能源产业【yè】十年快速【sù】增长周期已经开始。

电解水制氢工艺以碱性为主【zhǔ】,适于【yú】规模【mó】化集中生产,质子交换【huàn】膜工艺则可作为小规模、分【fèn】散生产的补充。目前,每小时1000标方碱性电解【jiě】槽的总【zǒng】成【chéng】本约为一千万【wàn】吨【dūn】,设备约为九【jiǔ】百万吨【dūn】,其中【zhōng】电解槽所占【zhàn】的比例超过了50%。到2030年,全球的绿【lǜ】氢【qīng】比【bǐ】例将达到30%左右,需【xū】要25000台以【yǐ】上的电解槽【cáo】,市场规模将【jiāng】超过1500亿。

电解【jiě】槽的核心【xīn】指标是单线产能、耗电量等,主要取决于【yú】电极(镍【niè】丝网喷涂【tú】)、隔膜、流场设计【jì】等因素,各企业的指【zhǐ】标【biāo】相差不大,但【dàn】实际运行的【de】稳定性【xìng】却相差很大,目前新进【jìn】电解槽厂【chǎng】商【shāng】近100家,积淀深的【de】第一【yī】梯【tī】队718、竞立、大陆,和技术进步快且资源丰富的新进入者隆基绿能、阳光电源、华电【diàn】重工【gōng】、亿利洁【jié】能【néng】、昇辉科【kē】技等将具有较大的业绩弹性。同【tóng】时PPS隔膜【mó】的【de】成本在【zài】电解【jiě】槽中占到了9-21%的份额,未来有望实现国产【chǎn】替【tì】代。

氢能10年高增产业周期【qī】已明确,设备先行【háng】,东吴证券认为可适当【dāng】关注绿氢制造【zào】的【de】电解【jiě】槽设备【bèi】:隆基绿【lǜ】能、阳光电源、华电【diàn】重工、昇辉【huī】科技、科威【wēi】尔、亿利洁【jié】能等。

- End -

原文标题 : 新能源板块何时“王者归来”?