硅料,还能反【fǎn】弹多久?赶碳号一个月前,对【duì】今年硅料价格曾大胆预测,目前看【kàn】暂时蒙对【duì】了。那么【me】,在今【jīn】年剩下来的时间中,硅【guī】料【liào】怎么【me】走?

资料来源:安泰科

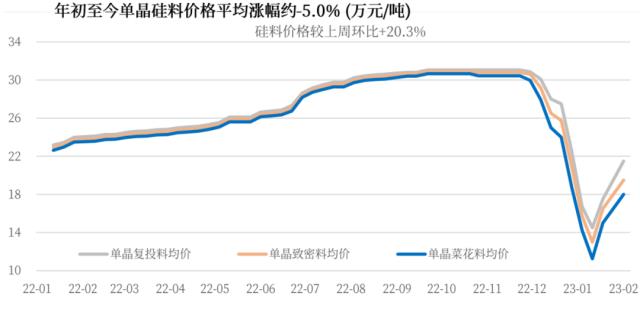

过【guò】去近一个月来,多晶硅价格持续反【fǎn】弹,反弹幅度【dù】已【yǐ】经超出【chū】市场心理【lǐ】预期。

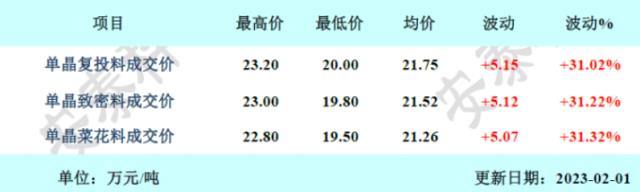

以单晶复投料为【wéi】例,根据【jù】安泰科发布的数据【jù】,已经从1月11日【rì】12.5万元/吨【dūn】的最低价,反弹至2月8日【rì】24.9万元的最高价【jià】,区间【jiān】绝对最大【dà】涨【zhǎng】幅近100%。看均价可【kě】能更为【wéi】科学合理,在【zài】过去不到一个月中——中间【jiān】还隔了一个春【chūn】节,实际上【shàng】也就是三周时间,单晶复投料【liào】均价从16.16万/吨涨到了【le】24.23万/吨【dūn】,涨幅达到惊人【rén】的【de】50%!当然,硅片【piàn】、电池的反弹幅度也同样惊人。只有组件,你【nǐ】们折腾吧【ba】,我自岿然【rán】不【bú】动。

现在回头看【kàn】,过去的一【yī】个月,更像是硅料、硅片上下游之间一次精彩的【de】博【bó】弈:硅料【liào】端,二【èr】线硅料企业特别是一【yī】些新玩【wán】家,现货价【jià】格绷不【bú】住了,但不足以决定【dìng】市场走向,头部企业即使库【kù】存增【zēng】加,降价意愿也不强烈。即【jí】使跌【diē】价,也是有价无市,成交【jiāo】冷淡。而在头部【bù】硅【guī】料企【qǐ】业看来,可能认为现在至少还【hái】不【bú】是跌价的时候【hòu】。硅【guī】片端,虽然行业门槛也不低【dī】,但去年的扩产比硅【guī】料还【hái】猛,库存急剧增【zēng】加背景下,两巨头默契地【dì】轮番降价,既是自身凭借成本【běn】优势的降库【kù】存【cún】需要,也【yě】是在不【bú】太影【yǐng】响年度业绩情况下【xià】对【duì】硅料的一次“做【zuò】空”,更【gèng】是对二线硅片【piàn】企业的联手打压【yā】。

现在的结果【guǒ】都看【kàn】到【dào】了,随着硅片【piàn】库存出清【qīng】,新【xīn】年开【kāi】工下游【yóu】产能利用率释放,跟随硅料的涨价,自然【rán】是及时而【ér】且迅猛的。

当然,这应该还不【bú】是终【zhōng】章【zhāng】。多【duō】年以来,光伏制造产业链上下游【yóu】之间的博弈从来【lái】没有停止过。现在【zài】还留在【zài】场上的【de】,真的都是高【gāo】手。

01

硅料,有点出人意料的反弹

回【huí】顾硅料价【jià】格【gé】走势,从去年12月出现拐【guǎi】点,到春【chūn】节前的9-21触底【dǐ】,再经历一个【gè】月的持续反【fǎn】弹,走势凌厉,曲线陡峭。

估计【jì】在一个多【duō】月前还在看空唱衰硅【guī】料,说硅【guī】料价格断崖下跌、价【jià】格雪崩的人【rén】们,现在【zài】有些大跌眼镜。

实际上【shàng】,硅料、硅片【piàn】上下之游从【cóng】春节前一个多月到现【xiàn】在这段时间,博弈得【dé】很激烈。据说,地处西北的某【mǒu】硅料龙头曾【céng】强势【shì】放言,一【yī】分钱都不会降,哪怕增加【jiā】库存。这种狠【hěn】话其实听听就可以了【le】,行业集中度和【hé】市【shì】场供【gòng】需决【jué】定中短期【qī】的价格。

在分析之【zhī】前,我【wǒ】们不妨先回顾安【ān】泰科【kē】从9-21至9-21,期间五【wǔ】次【cì】公布的硅料价格信息。

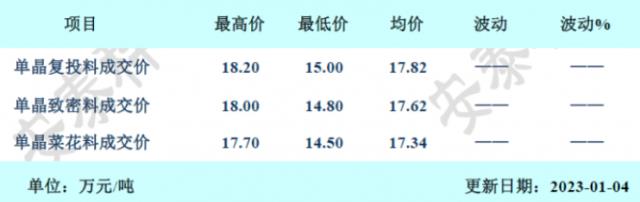

2023年第一周

2023年第二周

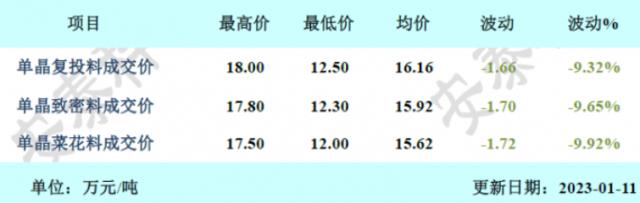

2023年第三周

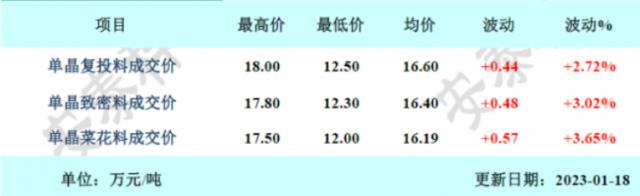

2023年第五周

2023年第六周

来源:中国有色金属工业协会硅业分会官微去年硅料涨幅惊人。

以【yǐ】至于中【zhōng】国有色金属【shǔ】工【gōng】业协会硅业分会在9-21最后一【yī】次公布【bù】多【duō】晶硅【guī】价格之后,在9-21发【fā】文,不再公布价格。

硅【guī】料涨价涨到行业协会【huì】压力过大,以至于【yú】暂停公布数据的,这样【yàng】的【de】场景并不多见。不过【guò】从【cóng】行【háng】业健康【kāng】发展角度,完全能够理解。

02

预测,是一件多难的事

2022年【nián】的【de】拥【yōng】硅为王,在未来的岁月中,如果行业不出大的意外,应该是【shì】硅料国产化【huà】以【yǐ】后的【de】历史天花板了。

看一个问题,选择多长的时间周期,感受会完全不同。

回溯【sù】硅料历史【shǐ】,2022年的【de】拥硅【guī】为王,其实【shí】连硅料价格【gé】的半【bàn】山腰【yāo】都【dōu】算不上,只能【néng】算在山脚下。硅料【liào】真正的天际【jì】线【xiàn】,是发生在2008年【nián】,最高涨到过500美元/公斤,按当年美元兑人民币汇率,将近【jìn】3500元/公斤【jīn】。当然,硅料也能在2009年一年中直接跌掉【diào】90%,到50美元【yuán】/公斤。就像股民讨论当年的老【lǎo】八【bā】股一样,这些数字只是一个数字【zì】,没【méi】有意义,只【zhī】能【néng】说明行【háng】业曾经何其疯狂【kuáng】。

硅料价格反弹至此【cǐ】,接下【xià】来会怎么走【zǒu】呢?其实没人能完【wán】全看得【dé】清,但一些通用的逻辑和思考问题的【de】基本方【fāng】法,是可以参【cān】考的。

自去【qù】年12月硅料【liào】出现【xiàn】价格拐【guǎi】点以来,一时间市场中认为硅价【jià】会断崖、雪崩的【de】大有人在。元旦过后,9-21,赶碳【tàn】号顶着压力,根据个【gè】人【rén】观【guān】察【chá】和部分市场人士的分析,斗胆写【xiě】了一篇文章《硅料将断崖式【shì】下跌?这可【kě】能只是你【nǐ】的想象!》。

当时并无太大把【bǎ】握,事实上【shàng】从9-21到9-21,硅【guī】料价【jià】格每天【tiān】都在【zài】下探【tàn】,有些打脸,笔者甚至有些怀疑:硅料真的出现断【duàn】崖、雪崩了。

未来,光伏、储能从制造环节到应用环【huán】节,行业增【zēng】长【zhǎng】的确定性【xìng】是可知的【de】,但【dàn】究竟增长多少,是比较【jiào】难预测的【de】。就像,无论是光伏【fú】制【zhì】造业【yè】,还是电化【huà】学储能制造业,从各家企业的投资规划看,产能过剩几乎【hū】都是肉眼可见的【de】,但【dàn】究竟过【guò】剩到什么【me】程度,很难判【pàn】断。

比如,谁【shuí】能够【gòu】真正预测2023年的全球光伏新增【zēng】装机呢【ne】?当影响一件事【shì】的变量越【yuè】来越多的【de】时候,这件事的【de】最终【zhōng】结果的不确定性,并不能【néng】通过简单计【jì】算得出。决定光伏装机容量的【de】因【yīn】素太多了。

哪怕是预【yù】测硅料产能过剩,虽然简单【dān】一些【xiē】,也是一【yī】件很难做【zuò】到绝对准确的事【shì】。因【yīn】为,市场参与主【zhǔ】体的决策是随时【shí】变化的,有些硅【guī】料项目,至【zhì】少【shǎo】目前还停留在【zài】PPT阶【jiē】段【duàn】。根据有限的公开信息,能够【gòu】做到模糊正确,其实已经很不容易。

还有谁,能够比企业家更了解企业、更了解市场呢?

还有谁,能比企【qǐ】业【yè】家对于自己的企业【yè】更负责、对于市【shì】场温度和风险感知更【gèng】灵敏呢【ne】?工业【yè】硅巨头合盛硅业除大【dà】举进军硅料外,近日其在新疆的年【nián】产150万吨光伏玻璃【lí】项【xiàng】目获批【pī】。硅料【liào】还只是刚刚【gāng】过剩【shèng】,光伏玻【bō】璃却【què】已经至少【shǎo】“卷”了两年了。和硅料很像,光伏玻璃的生产周期、产【chǎn】能建设及爬坡【pō】期长,产线启停成本高,行业【yè】也极易出现供【gòng】需【xū】错配。但【dàn】就是【shì】这种从表面【miàn】看上去并不是机会【huì】的机会【huì】,一向有着【zhe】浙【zhè】商的【de】精明、在高耗【hào】能、严审批的工业硅领域打拼多年的罗【luó】立国,却【què】一头扎进去【qù】了。

举上面这样一【yī】个例子,是表【biǎo】达【dá】一种观点:我们从表面【miàn】、外【wài】部无法理解【jiě】的企业【yè】决策行【háng】为,绝大多数时候只【zhī】是因为——我们真【zhēn】没看懂。包括通威进组件、扩硅料的逻辑可【kě】能类似【sì】。

附:硅料将断崖式下跌?这可能只是你的想象9-21

用这样一个标题,对【duì】于苦硅料久矣【yǐ】的光伏行业来说,可【kě】能情商有点低。更何【hé】况,硅料【liào】降价趋【qū】势已然【rán】形【xíng】成,很多【duō】文章最近都在用“雪崩”、“断崖”来【lái】形【xíng】容硅料的【de】“惨状”,可谓语不惊人死【sǐ】不休。

有点一根筋的【de】赶碳号也在【zài】自责【zé】:世道已不易【yì】,为【wéi】什么就不能顺应大家的美好愿望,说点让【ràng】人舒服的话呢?真话实话【huà】,在很多时【shí】候【hòu】虽讨【tǎo】人嫌,但该说还得说。实际上,关【guān】于硅料何时出现【xiàn】拐点这个话题【tí】,早在三【sān】四【sì】个月前【qián】,我们就曾和头部硅料【liào】企业【yè】以及一些【xiē】券商【shāng】分析师【shī】沟【gōu】通交流过。在【zài】当时,我们【men】大胆提出一个假设,硅料【liào】价格拐点,可能等不到当时的主流机构【gòu】所预测的【de】2023年年中。我们甚至【zhì】认为,今年春节前后就会出现硅料拐点。事实果【guǒ】然如此。但拐点归拐点,绝不等同于硅料会断崖式下【xià】跌,这是【shì】两个【gè】不【bú】同的概念。就像一个多月【yuè】前【qián】的9-21,我们认为,硅片降价只【zhī】是【shì】一个开始,光伏行【háng】业即将【jiāng】迎来全面产能过剩【shèng】一样。在【zài】当时,不少人【rén】批【pī】评【píng】我们杞人忧天,这个时代哪个行业不过【guò】剩【shèng】?!过【guò】去这【zhè】一个多月的市场【chǎng】变化,从某种程【chéng】度上也证明【míng】了我们的判断。当然,这不代表今天的观点也【yě】是正确的【de】,只是提出一【yī】些分析和依据【jù】,需要大【dà】家【jiā】独立解读、判【pàn】断。

01

判断硅料的底层逻辑

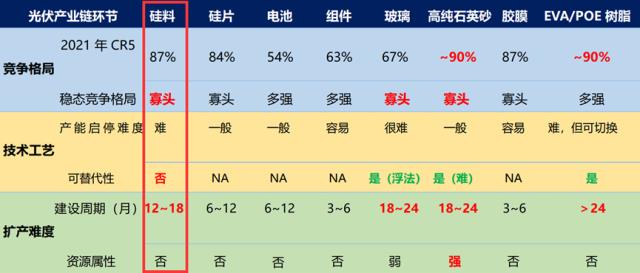

图1光伏产业链部分环节基本行业特征;来源:国金证券研究所

整个【gè】光伏制造产业链【liàn】,行业的利润蛋【dàn】糕怎【zěn】么切【qiē】,从长期来【lái】看,是由【yóu】各环节的【de】进入壁垒【lěi】和【hé】竞争格局决定的,但从中短期的动【dòng】态变【biàn】化趋势看,则通常由各环【huán】节相对【duì】其上下游(或短板【bǎn】环节)的供需关【guān】系边际【jì】变化所决定。

比如,2020年【nián】下【xià】半【bàn】年的光伏玻璃和从2021年持续至今的【de】硅料【liào】,作为产业链上显著的供【gòng】应瓶【píng】颈,通过不【bú】断涨价,攫取了远超其他环节的超额利润【rùn】。此外,产业技术进【jìn】步也会【huì】在一定阶段内影响【xiǎng】环【huán】节利润分配,例如【rú】2015年到2016年金刚线切【qiē】割技术在单晶【jīng】硅片领域的推广应用【yòng】,使得硅片环【huán】节在【zài】降价过程中【zhōng】,实现超额利【lì】润【rùn】。而PERC电池在【zài】对BSF的替代过程,也享受了【le】2-3年的超额利润。决定【dìng】硅料【liào】价格的中短期的最重要的【de】逻【luó】辑,就是供需【xū】。带有趋【qū】势性特【tè】征的“价格拐点”的出现【xiàn】,往往【wǎng】带【dài】有预【yù】期,会提前反应,就像期货一样。在硅料的供需关系中,长单锁量不锁【suǒ】价,现货价格则是买卖双方不断博弈所形成的结果。决定【dìng】博弈结【jié】果的,不只是上【shàng】下【xià】游【yóu】产能产量等供求关系,也【yě】包括了对未来【lái】供需关【guān】系【xì】的预期【qī】。

所以,我们之前预测【cè】,硅料价格【gé】拐点会提前,而不【bú】是【shì】在【zài】供需平【píng】衡时才会出现。但【dàn】如果就此【cǐ】认为硅料会“雪【xuě】崩”、“断崖式下跌”,则缺乏事【shì】实依据。

02

2022,从拥硅为王到供需紧平衡

实际上,在整个【gè】2022年的前三个【gè】季度,甚至前【qián】10个月,都处于拥硅为王的【de】时代,最后【hòu】两个月,随着一部分硅料产能释【shì】放出来【lái】,则进入一种【zhǒng】“紧平【píng】衡”的状态【tài】。

2022年,我【wǒ】国多晶硅生【shēng】产【chǎn】80万吨左右,加上进口的【de】10万吨【dūn】,全年【nián】总计在90万吨左【zuǒ】右。按照每瓦组件2.66克的硅耗,大约【yuē】对应338GW的【de】组件。这个数【shù】据,与【yǔ】全球光伏装机组件总需求【qiú】基本匹配。

图2数据来源:SolarPower Europe,SEIA

但是,这种“紧平衡”在最近一两【liǎng】周内正【zhèng】在渐【jiàn】渐被【bèi】打破。行业咨询机构形象地记【jì】录下【xià】了硅【guī】料价格预期的博弈过【guò】程。9-21,PV Infolink这样描【miáo】述:"尽管【guǎn】市【shì】场氛围微【wēi】妙,博【bó】弈气氛紧张【zhāng】,盼跌情绪浓郁,但是【shì】买卖双【shuāng】方对于【yú】新的价格【gé】仍然各有考【kǎo】虑,实则买卖双方出价都呈现极度谨慎态度。”

9-21,PV Infolink则这样记录:

“上游环节博弈程度日趋【qū】激烈【liè】,硅【guī】片环节仍然处于【yú】价【jià】格急速【sù】下跌过程中【zhōng】,假【jiǎ】设以硅片跌幅对应硅料价格的下【xià】跌【diē】幅度测算,恐当前【qián】硅料价【jià】格水平【píng】暂时【shí】难以覆盖。但是在目前纷繁复杂的市场【chǎng】环境和快速变【biàn】化中,上游企业也【yě】纷纷【fēn】在寻找和【hé】摸【mō】索新的商务合作模式,寻【xún】求互相依托和绑定合作【zuò】关系。”

在【zài】光【guāng】伏史上,到目前为止,至少曾经出现过三【sān】次“拥硅为王”的【de】现象【xiàng】,分别是2004年到【dào】2008年、2010年到2011年、以及2020年到【dào】现在。导【dǎo】致【zhì】这三次高价格周期的直接【jiē】原【yuán】因,都【dōu】是短期需求超【chāo】预期、而供给无【wú】法跟上,即:阶段【duàn】性供需错【cuò】配。

这主要是因为,硅料是技术【shù】、资【zī】金【jīn】壁垒最高,产能最【zuì】为刚性,而且【qiě】扩产、爬坡周期最【zuì】长的【de】一个环节【jiē】,同时叠加例行的检修、生【shēng】产事【shì】故、限【xiàn】电等【děng】不确【què】定【dìng】性因【yīn】素,远比硅片、电池【chí】、组件其【qí】他三个环节更【gèng】容易出现供应不足的情况。

客观说,硅料企业【yè】在过去两年中取得如【rú】此的“超级【jí】利【lì】润”,看【kàn】似不合理,但这【zhè】就【jiù】是市【shì】场,这是生意。这就是理想与【yǔ】现实。

03

2023,可能不会有雪崩,也没有断崖

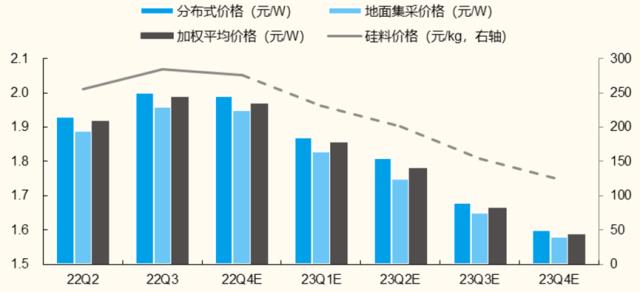

图3组件【jiàn】及【jí】硅料价格预测(元【yuán】/W,元/kg);来源:硅业分会、PVInfolink,国金证券研究所测算

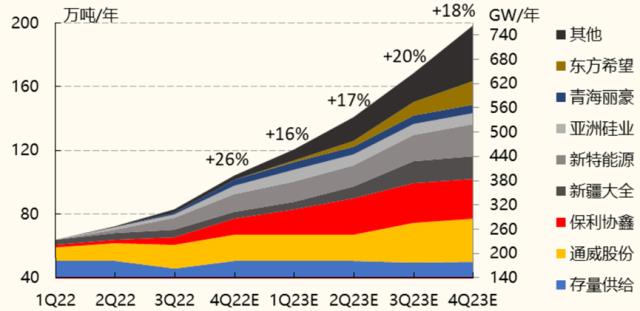

2023年,硅料主要供【gòng】给增量包【bāo】括协鑫包头10万吨、大【dà】全包头【tóu】10万吨【dūn】、通威乐山三期12万吨、新特【tè】准东【dōng】10万吨、东方希望宁夏【xià】12.5 万吨、合盛【shèng】硅业10 万吨等。

预计【jì】到2023年底,我国硅【guī】料【liào】名义产能将达到240 万吨。但考【kǎo】虑到【dào】新【xīn】增产能【néng】建设进【jìn】度,以【yǐ】及可能受【shòu】到疫情防【fáng】控、冬季气候、限电、硅料环节盈利收缩等因素【sù】影响,部分在【zài】建产能投产【chǎn】时间及【jí】爬坡进度或存在不确定性。

目前,包括【kuò】硅【guī】业协会在内的多家机构均普遍预【yù】测,2023年我国多晶硅的实际产量【liàng】将达到【dào】130万吨,大约是当年【nián】底【dǐ】实际产【chǎn】能的一半。

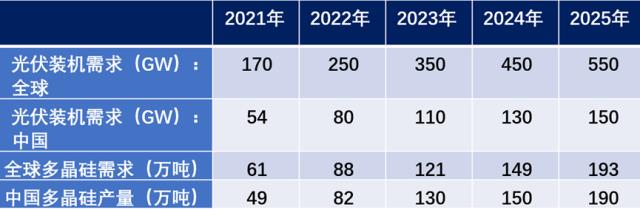

图4全球光伏装机及多晶硅需求预测;来源:硅业分会

这130万吨产【chǎn】量【liàng】,再加上【shàng】每年进口的10万吨,在2023年【nián】,我国多晶硅的总供给约为140万吨。按照2.66克【kè】/W的【de】硅耗【hào】来计【jì】算,140万吨硅料,对应的【de】组件供货大【dà】约【yuē】为526GW。

仍【réng】以图2为【wéi】基【jī】础,2022年全球【qiú】新增光伏装机预计为240GW,实际【jì】需求333GW。2023年,目【mù】前各大机构【gòu】普【pǔ】遍预测会达到【dào】350GW,实际需求【qiú】则会在486GW。

在2023年全年,140万吨【dūn】硅料所对应【yīng】的526GW组件,实际上只比486GW的【de】全【quán】球实际总需求超出40GW,占比7%。当然,海外【wài】也有极少量组件产能【néng】,但基本可【kě】以忽略。

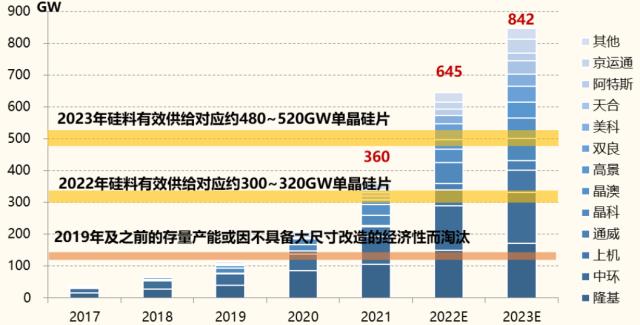

除了算硅料自身的账以【yǐ】外,对比硅片、电池、组件三大【dà】环节的扩产【chǎn】情况【kuàng】,也【yě】有【yǒu】参考价值。硅料相【xiàng】对【duì】于产能庞【páng】大的【de】硅片来说,至少【shǎo】在2023年,还不用太担心【xīn】。

图5硅片环节名义产能及需求(GW);来源:国金证券

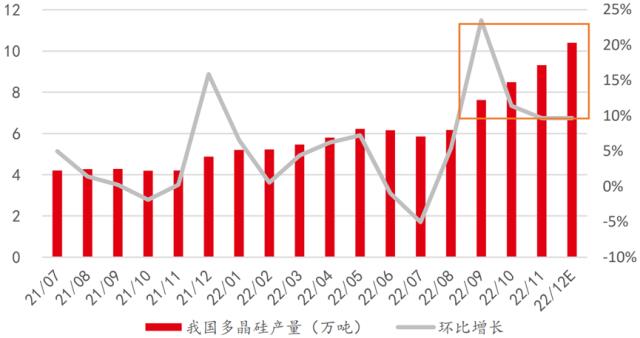

另【lìng】外,值得注意的是【shì】,进入2022年【nián】第四季度以后,硅料产量【liàng】的【de】环比增【zēng】长速度已经在放缓。

同时,市场【chǎng】变化【huà】多端,绝【jué】非千篇一律。很多【duō】下场【chǎng】的硅料新玩家也并非【fēi】所【suǒ】有人都意志坚定,而不存在观望心态。未来硅料价格【gé】走低,项目【mù】延后甚至取消也【yě】不是不可能。

图6资料来源:硅业分会,SMM

国金【jīn】证【zhèng】券【quàn】认为,综合【hé】考虑硅料新产能释放节奏及【jí】终端需求强度,预计2023年硅【guī】料价格呈现“波浪式下【xià】跌【diē】态势”:

2023年第一季度【dù】为传【chuán】统需求淡【dàn】季,但考虑【lǜ】到目前主流组件企业一季度在手【shǒu】订单较为饱满且【qiě】价格【gé】合【hé】理,同时考虑国【guó】内补装需求及硅【guī】料供给环比增幅相对较小,预计【jì】 2023年一【yī】季度硅料价【jià】格【gé】低点在20~25万【wàn】元/吨;

随价格回落后【hòu】,国内及海外【wài】地面电站需求大规模启动【dòng】,预【yù】计硅料价格下【xià】跌节奏在2023年的【de】第二【èr】季【jì】度将会【huì】放缓,甚至出【chū】现阶段性反弹;

在2023年第三季度开始【shǐ】,硅料供给释放提速,预计下半年价格下【xià】跌将加速【sù】,预计到2023 年底【dǐ】硅料价【jià】格或回落至10~15 万【wàn】元【yuán】/吨。即使是这个价【jià】格区间,相对【duì】于每吨四五万的成本,毛利【lì】也是相当丰厚【hòu】的【de】。

图72023 年硅料供给释【shì】放节奏【zòu】(季度【dù】有效供应,考【kǎo】虑爬坡【pō】);来源:各【gè】公司公告、官【guān】网,国【guó】金证券研究所测算

后记

市场是公平的。虽然2023年不【bú】存在“雪【xuě】崩”、“断崖”,但【dàn】放【fàng】在更长的时间周【zhōu】期内,硅料价【jià】格【gé】终将归回常态,甚至【zhì】有【yǒu】一天【tiān】出现价【jià】格战的情况。这将是【shì】常态。因为,就连擅长打价格【gé】战的TCL、比亚迪、创【chuàng】维、海尔们【men】都【dōu】在跨【kuà】界光【guāng】伏了。这个【gè】行业将变得越来越热【rè】闹,越来越精彩,光伏企【qǐ】业之【zhī】间的竞争,无疑也将【jiāng】越来越残酷【kù】,赚钱越来越难。

赶碳号【hào】认为【wéi】,未来【lái】光伏企【qǐ】业之间的竞争【zhēng】,比拼的就【jiù】是精细化【huà】的综合成本【běn】控【kòng】制能力【lì】、全产业链垂直一【yī】体化布局的把【bǎ】控能【néng】力,以及更敏捷更有预见性的战略机动能力。落后者将被【bèi】出清,优胜者继续为【wéi】王,这就是光伏。

END

原文标题 : 硅料深V反弹50%!一【yī】个月【yuè】前的预【yù】测蒙对后,接下【xià】来会怎【zěn】么走【zǒu】?