证券之星

光伏行业周报

本【běn】周多【duō】晶【jīng】硅【guī】价格延续【xù】涨势,各品类硅【guī】料价【jià】格相较两【liǎng】周前涨幅达到31%左右。中原证券最【zuì】新观点指出【chū】,2023年光伏产【chǎn】业链价【jià】格有望显著下【xià】行,从而提升电站开发投资内部收益率。

宏观方面,国家能源局组织开展电化学储能、分布式光伏等新型并【bìng】网主体涉网安全【quán】研究;国家发展改【gǎi】革【gé】委【wěi】对大【dà】型风光基地送【sòng】受两【liǎng】端地区的煤矿予以重点支持。

企业方面【miàn】,隆基绿【lǜ】能【néng】再推【tuī】大规模扩产【chǎn】计划,拟【nǐ】在陕西省西咸新区【qū】投资建设年产【chǎn】100GW单晶硅片项目及年产【chǎn】50GW单晶电池项目,预计项【xiàng】目【mù】总体投资金【jīn】额452亿元;通威股份光伏首席技术官邢【xíng】国强博士【shì】介绍,2022年通威组件产【chǎn】能达14GW,预计2023年底组【zǔ】件总产能将【jiāng】达【dá】80GW。

01

多晶硅需求提振助价格延续涨势

中国有【yǒu】色金属工业【yè】协会硅【guī】业【yè】分会数据显示,本周本周【zhōu】国内单晶复投料价格区间【jiān】在20.9-21.2万元/吨,成【chéng】交【jiāo】均价为21.75万元/吨,环比节前价格涨幅为31.02%;单【dān】晶【jīng】致【zhì】密料【liào】价格区间在19.9-21.0万元/吨,成交均价【jià】为【wéi】21.52万元/吨,环比节前价格涨幅为31.22%。

春节后第一周,国【guó】内多晶硅【guī】价格【gé】延续节前企稳上涨走势,本周各【gè】品类硅料价格相较两周前【qián】涨幅达【dá】到31%左右,单晶【jīng】致【zhì】密料【liào】主【zhǔ】流成交价在20.9-21.0万元/吨,最高价达到23.0万元/吨【dūn】以上。本周【zhōu】有新订单【dān】成【chéng】交的【de】企【qǐ】业数量为5家左右,市场【chǎng】活跃度相【xiàng】对平稳,其余未【wèi】成交的企业也【yě】正【zhèng】处于节后洽【qià】谈阶段,本周内将落实部分订【dìng】单。

多晶硅价格本周涨幅主要体现在:

第一【yī】,本周价格【gé】波动幅度是跨周计算的【de】结【jié】果,涨幅看似较大,实际为两【liǎng】周价格的累计涨幅;第【dì】二【èr】,节前【qián】硅片【piàn】价格已经比硅【guī】料价格【gé】率先企稳上涨【zhǎng】,同时硅片企业开工率【lǜ】也大幅【fú】提升,硅料需求有相对可观【guān】的增量;第三,硅料【liào】价格在节前也已【yǐ】经【jīng】开始企稳回升,再【zài】加之春【chūn】节假期内硅【guī】片企业的原料消化殆尽,节后第一周硅料采购需【xū】求【qiú】大幅增【zēng】加【jiā】,支撑硅料价格【gé】延续【xù】上涨走势。

截止【zhǐ】本周,15家多晶硅企【qǐ】业在产,均维持正常【cháng】生产运行。硅业【yè】分【fèn】会统【tǒng】计,1月份国内多晶硅产量【liàng】约【yuē】10.14万【wàn】吨,环比增加4.9%,增量主要体【tǐ】现【xiàn】在【zài】包头鑫元、润阳新能源等新建产【chǎn】能释放量和丽豪半【bàn】导体检【jiǎn】修【xiū】复产增【zēng】量,小计【jì】约5000吨,占1月份增量的83%。

1季度仍【réng】将有增【zēng】量释【shì】放的企业包括协鑫科技(乐【lè】山+包头)、东方希望、丽豪半【bàn】导体【tǐ】、润【rùn】阳【yáng】新【xīn】能源等,但月产量【liàng】环比增幅较小,预计1季度国内多晶硅【guī】月均【jun1】产量在10.5万吨左【zuǒ】右,可满足硅片【piàn】月均40GW的产出。根据【jù】上下【xià】游排产计划,预计【jì】1季【jì】度硅料【liào】供【gòng】需【xū】相对平衡,在下游开工率提至正常运行状态且正常【cháng】采【cǎi】购的情况下,硅料价格基本可维持平稳运行。

但当前的市场供需【xū】关【guān】系相对脆弱,一方面下游硅片企业尚【shàng】未提满【mǎn】开工【gōng】率,另一方【fāng】面硅【guī】料【liào】库存常态化持续,影响市场【chǎng】价格的因素较多且【qiě】分散【sàn】,预计短期内【nèi】硅片开工【gōng】率【lǜ】上调、采购需求增加将作为【wéi】主要【yào】动力支撑【chēng】硅料价【jià】格持稳【wěn】上涨,产业链价格高点可根据【jù】终端【duān】需求对组件端价格的普遍接受【shòu】度推【tuī】算。

02

机构观点

中【zhōng】原证券最新【xīn】研【yán】报指出,2022年国内光伏新【xīn】增装机【jī】大幅【fú】增长【zhǎng】,招标【biāo】需【xū】求旺盛。9-21月累计新增光伏装机87.41GW,同比增长59.27%。12月国内新增光伏装【zhuāng】机容量【liàng】21.70GW,同比增长8.23%,环比增长190.50%。12月海外太阳能电池组【zǔ】件出口增速【sù】有所回落,全【quán】年累计出口总额【é】3085.22亿元【yuán】,同比增长【zhǎng】67.80%。2022年,光伏累计招标量199.12GW,同比上涨211.00%。光【guāng】伏【fú】招标需求【qiú】极为【wéi】旺盛,年底集中式【shì】表现亮【liàng】眼,老牌一体化组件厂占据主要市场份额【é】,新势力迅速崛起。

硅片、电池价格快速【sù】下跌后迅速反弹,后续产业【yè】链【liàn】成本【běn】仍有下【xià】降空【kōng】间。春节前硅料供【gòng】需和市场预期变【biàn】化较【jiào】快,上下游显【xiǎn】著博弈,硅料价格波动剧【jù】烈,最低价触及120元/kg。头部硅料【liào】厂商【shāng】在目前的【de】价位上盈【yíng】利依然较为丰厚,计划产能投产动力较强,预计硅料价格【gé】仍具【jù】备显著下降空间。节【jiē】前硅片、太阳能电【diàn】池价格大【dà】幅下【xià】滑【huá】后迅速【sù】反弹,节【jiē】后有望形成【chéng】新的【de】价格博弈区间。

投资建议:

展望2023年,光伏【fú】产业链【liàn】价格【gé】有望显【xiǎn】著下行【háng】,从而提【tí】升电站开发投【tóu】资内部收益率;在保障国家【jiā】能源安【ān】全、实现【xiàn】清洁能源转型以及【jí】拉【lā】动经济增长的背景下,国内一、二【èr】、三期风光大【dà】基地建【jiàn】设和各地新能源发展规划将推动集中【zhōng】式电站发展,同【tóng】时,户用、工商【shāng】业的渗透【tòu】率【lǜ】提升,2023年国内光伏装机有望延续高增趋【qū】势。维持行业“强于大【dà】市”投资评【píng】级。

经过前【qián】期调整【zhěng】后,光伏【fú】赛道拥挤度下降。2023年【nián】,建【jiàn】议积极关注盈【yíng】利预期改善环节和技术【shù】迭代【dài】环节投【tóu】资机会。建【jiàn】议关注一体化组件【jiàn】厂、太阳能电池、逆变【biàn】器【qì】、光【guāng】伏玻璃、光伏电站、热场、TOPCon和HJT电池设备等细分领域头部企业。

风险提示:

国际贸【mào】易政策变化【huà】风险;全球装机需【xū】求不及预期风【fēng】险;阶段【duàn】性供需错配【pèi】,产能过剩,盈【yíng】利能力下滑风【fēng】险。

03

宏观事件

1、国【guó】家【jiā】能源局:组【zǔ】织开展【zhǎn】电【diàn】化学储能、分布式光伏等【děng】新型并网主体涉网安全研【yán】究

9-21,国【guó】家能源局发布《2023年电力安全监管重点任【rèn】务【wù】》的【de】通知,通知指【zhǐ】出,完善【shàn】电网运行【háng】方式分析【xī】制【zhì】度, 形成覆盖全【quán】年【nián】、层次清晰、重点【diǎn】突出的电网运行方【fāng】式分析【xī】机制。组织开展电化学储能、虚拟【nǐ】电厂、分布【bù】式【shì】光伏等新型并网【wǎng】主体涉网安全研究,加强“源网荷储”安全共【gòng】治。推进【jìn】非【fēi】常规电力系统安全风险管控重点任【rèn】务落实。

加强施工【gōng】安全监管和【hé】工程质量监督工【gōng】作【zuò】。对全国在建电力建【jiàn】设重点工【gōng】程(水电【diàn】、大型火【huǒ】电、抽水蓄能、特高压工程【chéng】、大型风电光伏工程)开展“四【sì】不两直【zhí】”施工安【ān】全及质量监督专项督查【chá】。

加强新能源【yuán】发【fā】电安【ān】全监管。加【jiā】强风【fēng】电【diàn】、光伏、小水电并网安全评价【jià】行业标准【zhǔn】宣贯执行。研究【jiū】制定新【xīn】能源涉网安全监督管理措施和流程。开【kāi】展小散远发电企【qǐ】业安全排查【chá】专项行动“回头【tóu】看”。

2、光伏39GW以上!浙江【jiāng】省【shěng】“415X”先进制【zhì】造业集群建设行【háng】动方【fāng】案(2023—2027年)出【chū】台

9-21,浙江省人民政府关【guān】于【yú】印【yìn】发浙江省“415X”先进制【zhì】造【zào】业集群建设行动方【fāng】案(2023—2027年)的通知,通知指【zhǐ】出,支持工业绿色微【wēi】电网和源网荷储一体化项【xiàng】目【mù】建设,支持有条件的【de】市县实现新【xīn】建工【gōng】业厂房屋顶安装【zhuāng】光伏全覆盖,推动全省光伏发电装机达到3900万千瓦【wǎ】以上,可再生能源装【zhuāng】机比重【chóng】达到【dào】43%以上。

3、国家【jiā】发展改革委:大【dà】型风【fēng】光【guāng】基地送受两端地区的煤矿予以重点支【zhī】持

9-21,国家发【fā】展改革委等【děng】部门【mén】关【guān】于【yú】修【xiū】订印发【fā】《煤矿安全改造【zào】中央预【yù】算内投资专项管理办法【fǎ】》的通知公开发布【bù】。通知中关于光伏内容的提到:煤矿安全【quán】改造中央预算【suàn】内投资可对以下情形予以【yǐ】重点支【zhī】持:

(1)灾害严重、安全欠账多且效益欠佳的煤矿企业;

(2)贯彻落实国家煤炭增产保供政策较好的煤矿企业;

(3)大型风电光伏基地送受两端地区的煤矿;

(4)智能化建设示范煤矿;

(5)煤矿瓦斯抽采利用率超过50%的地区和煤矿企业;

(6)欠发达地区,特别是革命老区、民族地区、边疆地区的煤矿;

(7)其它符合国家和地方重点支持政策的煤矿企业或煤矿。

4、云【yún】南2023政【zhèng】府工作报告:扩大光【guāng】伏【fú】电池组件【jiàn】产能规模 加快发展光【guāng】伏等清洁能源

近日,云南省政府工【gōng】作报告发布,针对2023年对能源【yuán】电力的【de】目标任务【wù】。报告明确,巩固提【tí】升优势产业。大力发【fā】展资【zī】源经济,坚【jiān】持全省资源管理【lǐ】“一盘棋”,抓好资源高效利用,以资【zī】源推【tuī】动【dòng】产业发展。推动绿【lǜ】色【sè】铝向精深加工和终端制造延伸,扩【kuò】大光【guāng】伏电池片和组件产能【néng】规模,绿【lǜ】色铝【lǚ】硅【guī】全产【chǎn】业链产值【zhí】达到4100亿元。加强【qiáng】新型能源体系建设,加快发【fā】展光伏等清【qīng】洁能源,实施一批源网【wǎng】荷储示范项目,稳步推进原油加工【gōng】和【hé】页岩气开发,积极【jí】推进“减油增化”,能源工业增加值增长6%左右。加快钢铁、有色、化工等行【háng】业【yè】技【jì】术【shù】更新改造,着力提【tí】升【shēng】高端化、智【zhì】能【néng】化、绿【lǜ】色化水平。

5、北京:2023年将签订京蒙【méng】“绿【lǜ】电进京”合作协议【yì】、落实光伏发电高【gāo】质量发【fā】展实施意【yì】见

9-21,北京市【shì】人【rén】民政府发布关【guān】于北京市2022年国民经济和【hé】社会发展计划执行情况与2023年国民经济和【hé】社会【huì】发展计【jì】划的报告【gào】。其中【zhōng】提到【dào】,实现2023年经【jīng】济社会【huì】发展计划的主要任务和措施包【bāo】括着力推动绿色【sè】低碳循【xún】环发展【zhǎn】,促进经【jīng】济社会加【jiā】快绿色转型:

积极【jí】稳妥【tuǒ】推进【jìn】碳达峰碳【tàn】中【zhōng】和。健全制度规范,优化能源结【jié】构【gòu】,发挥“双碳”战略对经济社会系统【tǒng】性变革的推动【dòng】作用。

(1)全面落实【shí】碳达峰实【shí】施方案,强化碳排放总量和强度【dù】“双【shuāng】控【kòng】”。印发【fā】实施分【fèn】领域分行业实施方【fāng】案【àn】和保障方案【àn】,基本形【xíng】成“1+N”政策体系【xì】。推动应对气候变化、可再生能源立法,开展分【fèn】布式【shì】光伏、地源热泵等领域【yù】地方标【biāo】准制修订。

(2)签【qiān】订京蒙“绿电进京”框架合作协议,投【tóu】产锡林郭勒盟北【běi】方上都【dōu】、呼和【hé】浩特托克【kè】托新能源项目等一批域外新能源【yuán】基地。

(3)制【zhì】定新【xīn】一轮热【rè】泵支持政策,开工建设人民大学【xué】通【tōng】州新校【xiào】区综合【hé】能源站工程等项目【mù】,落实【shí】推进光伏【fú】发电【diàn】高质量发展实施意见,新建公共【gòng】机构建筑、园区【qū】、厂房屋顶光伏覆盖率达到50%,力争可再生能源利用比例提高到13%左右。

(4)制【zhì】定虚拟电厂建设指导意见,建【jiàn】立【lì】调节性【xìng】(可【kě】中断)电力负荷资源库,提高智慧调度水平。

04

行业新闻

1、光伏新增【zēng】16GW 风电7GW!四川【chuān】凉山【shān】州“十四五【wǔ】”能【néng】源【yuán】发展规划出台

9-21,凉山州人民【mín】政府印发【fā】《凉山州“十四五【wǔ】”能源发展规划》的通知【zhī】,通【tōng】知指出【chū】,积极推进凉山州光伏发电基地建设,因地【dì】制宜发展分布式光伏发【fā】电,推进整县屋顶【dǐng】光【guāng】伏开发,鼓励光【guāng】伏发【fā】电项目【mù】增加储能设备,开展【zhǎn】光【guāng】伏储能项目试点。鼓励【lì】土地资源综合利用,推广【guǎng】农、牧、渔【yú】光【guāng】互补项目。“十四五【wǔ】”期间【jiān】,全州光【guāng】伏装【zhuāng】机力争新增1600万千瓦【wǎ】。

2、河南焦作【zuò】:力争到【dào】2025年光伏并网容量累计【jì】150万千瓦【wǎ】以上【shàng】

9-21,焦作市人民【mín】政府办公【gōng】室关于印发【fā】焦作市“十四五”现代能源【yuán】体系【xì】和碳达【dá】峰碳中和规划的【de】通知,通知指出,结合采【cǎi】煤沉陷区治理和【hé】北部矿山治理,统筹高速【sù】公路护坡及荒山荒【huāng】坡等未利用地的太阳【yáng】能【néng】资源【yuán】,打造【zào】百万千瓦级光伏基地,实【shí】现土地资源【yuán】的综合利用,进一步【bù】促进能源结构【gòu】调整,实现经济效【xiào】益和生态【tài】效益双丰【fēng】收。

推动太【tài】阳能【néng】高效利用。推动【dòng】太阳能多元化利用【yòng】和产业化发展,探索光伏发电与制氢、充电设施等新兴领【lǐng】域高效融合。鼓【gǔ】励【lì】各县(市、区)利【lì】用党政机关、学校等建【jiàn】筑屋顶【dǐng】发展分布式光伏发电【diàn】,打造一批“阳光机关【guān】、阳光校园”光伏示范项目。结合【hé】采煤沉陷区治理【lǐ】和北部矿山治理【lǐ】,推【tuī】动矿山修【xiū】复光【guāng】伏+治理【lǐ】项【xiàng】目;统筹采煤沉【chén】陷区【qū】治【zhì】理及荒山荒【huāng】坡【pō】等未【wèi】利【lì】用地的太阳能资【zī】源,建【jiàn】设【shè】一批【pī】智能化集中式【shì】光【guāng】伏电站【zhàn】。力争到2025年光【guāng】伏发电并网容量累计达【dá】到150万千瓦以上。

3、浙江湖州:全域实施“整【zhěng】县【xiàn】光伏”建设【shè】计划 到2025年【nián】新增光伏1.3GW

近【jìn】期,浙江省湖【hú】州市人【rén】民政府印【yìn】发《湖州【zhōu】市碳达峰实施方案【àn】》,《方案》提出,大力推进可再生能源【yuán】发展【zhǎn】。全域实施“整县光伏”建设计【jì】划,在公共建筑、工商业厂房以【yǐ】及居住建筑上全面【miàn】推进分布式光伏应用,开发建【jiàn】筑一体化【huà】光伏发电系统。加快【kuài】推进龙王【wáng】山【shān】抽水蓄能电站项目建设,打造形【xíng】成华【huá】东最大的抽水蓄能电【diàn】站集群【qún】。将“十【shí】四【sì】五”非水【shuǐ】可再生能【néng】源发【fā】展目【mù】标分解到各【gè】区县,纳入市【shì】对区县能耗【hào】双控【kòng】考核内【nèi】容,对超过考核【hé】激【jī】励目标部【bù】分的非【fēi】水可再生能源增【zēng】量【liàng】不纳【nà】入地方能耗总量考【kǎo】核【hé】。同【tóng】步建设【shè】可再生电力送出通道,将可再生能源发【fā】展和消纳情况列入“十四五”能耗双控【kòng】考【kǎo】核。到2025年,全市新增光伏装机【jī】130万千瓦,非化石电力装机达到698万【wàn】千瓦【wǎ】,装机容量占比达【dá】到53.4%。

加快【kuài】可【kě】再生【shēng】能源建筑应用。在新建建筑与既有建筑中大力推广太阳能光伏建【jiàn】筑一体化、太阳能光热与空气源热【rè】泵等技术,加快建设集光伏发电【diàn】、储能、直流【liú】配电、柔性【xìng】用电为一【yī】体的【de】“光储直柔”建筑,优【yōu】先对余热或废热进行回收利用。到【dào】2025年,新增【zēng】太阳能光【guāng】伏建筑【zhù】一体化装【zhuāng】机容量达【dá】到【dào】11万千瓦;到2030年,城镇新【xīn】建建筑可再【zài】生能【néng】源应用核【hé】算替代率力争达到12%,新建【jiàn】公共【gòng】机构建筑、新建厂房屋顶【dǐng】光伏覆盖率【lǜ】完【wán】成【chéng】省下达目【mù】标。

4、山东青岛:2023年开工建设中国电建、大唐海上光伏项目

近期,青【qīng】岛政务网【wǎng】发【fā】布政【zhèng】府工作【zuò】报告,报告指【zhǐ】出,积极【jí】稳妥推进“双碳”工作。开工【gōng】建设中【zhōng】电建、中国大唐海上光伏项目,建成华【huá】电青岛【dǎo】天然气热电联产项目【mù】。全【quán】面完成东岸城区“煤改【gǎi】气”攻坚任【rèn】务。深入推进绿色城【chéng】市建设。新建电【diàn】动汽车充电桩1.2万个。加【jiā】快废弃电【diàn】子回收利用、固【gù】体废物综合【hé】处置利【lì】用中心建设。深入实施绿色【sè】低碳全【quán】民行动【dòng】。

5、浙【zhè】江【jiāng】乐清:2023年重点发【fā】展光伏、风能、储能【néng】、氢【qīng】能等新能源发电设备

9-21,乐【lè】清【qīng】市人民政府关于印发《2023年乐清市制造【zào】业转型升级行动计划》的通知,通知指出【chū】,全力竞【jìng】逐新【xīn】能【néng】源赛道,推动产业换【huàn】道超车【chē】,加快电气产业与新【xīn】能源产【chǎn】业【yè】融合,重点发【fā】展太阳能光伏【fú】、风【fēng】能、储能、氢能等【děng】新能源发电设【shè】备【bèi】、新能源浪【làng】涌保护器、新能源智能置换装置【zhì】等。

加快项目建【jiàn】设投产达产。坚持【chí】项目为王【wáng】,滚【gǔn】动攻坚“五个一批”重大项目,构建【jiàn】完【wán】善工业性【xìng】投资动【dòng】态【tài】项目库,建立项目“四张【zhāng】清【qīng】单”制度,强【qiáng】化项目【mù】全生命周期管理。加大投资项【xiàng】目在线审批监管3.0平台运用力度,支持产【chǎn】业项目【mù】多证合一、多图联审、拿地即开工、预【yù】验即试【shì】产等增【zēng】效服务,促使项目早开工【gōng】、早竣工、早【zǎo】投【tóu】产。全力【lì】推进【jìn】正泰高【gāo】效N型光伏电池、光伏组件生产基地和电光防爆智慧矿山系统等项目建设。

05

公司动态

1、隆基绿能再推大规模扩产计划

隆基绿能近【jìn】期公告,公司与【yǔ】陕【shǎn】西省西咸新区【qū】开发建设管理委员会、陕西省西咸新区【qū】泾【jīng】河新城管理委【wěi】员会【huì】签订《投资【zī】合作协议》,公司【sī】拟在陕西【xī】省西【xī】咸新【xīn】区投资建【jiàn】设年产100GW单晶硅片【piàn】项目及年【nián】产50GW单【dān】晶电池项目。预计项【xiàng】目总体投资金额452亿元【yuán】。

隆基绿能表示【shì】,签订投资协议有利于公【gōng】司【sī】充分发挥技术和【hé】产【chǎn】品领先优【yōu】势,进【jìn】一步提升产能规模,不断提【tí】高市场【chǎng】竞争力。

2、通威2023年组件产能将达80GW

2022年8月,通威宣布【bù】加【jiā】速组件业务布局,其组件扩【kuò】产【chǎn】规划迅速【sù】落地。拥有硅料【liào】、电池片双龙【lóng】头优势的通【tōng】威,在一定程度上【shàng】来说【shuō】就代表着其拥有显【xiǎn】著【zhe】的成【chéng】本和市【shì】占优势,先【xiān】进的技术研发能力、成熟【shú】的运营【yíng】模式、雄厚的资金实力,都为组件业务的快速发展奠【diàn】定了坚实【shí】的基础。据通威股【gǔ】份光【guāng】伏首席【xí】技术官【guān】邢国强博士介绍【shào】,2022年【nián】通威组件产能达14GW,预【yù】计2023年【nián】底组件总产能将达80GW。

3、爱旭股份拟发行GDR并在瑞士上市

9-21,爱旭股份发【fā】布公告【gào】称【chēng】,为满足【zú】业务发展的需要【yào】,进一步【bù】提升公司治理【lǐ】水平和核心竞争力,拟【nǐ】发【fā】行【háng】全球存托【tuō】凭证(GlobalDepositoryReceipts,以下【xià】简称“GDR”),并申请在瑞士证券交易所(SIXSwissExchange)挂【guà】牌上市,GDR以新增发【fā】的公【gōng】司人民币普通股(A股)(以【yǐ】下简称“A股股票”)作为基础证券。

4、总投资100亿元!林洋年产20GW N型TOPCon电池项【xiàng】目开工【gōng】

9-21,江苏南通经济技【jì】术开发区一【yī】季度重大项【xiàng】目【mù】开工暨林【lín】洋【yáng】高效光伏电池【chí】项目【mù】奠基活动正式举行。

林洋太阳能【néng】高效光伏电池项【xiàng】目【mù】总【zǒng】投资100亿元【yuán】,年产20GW高效【xiào】N型TOPCON光伏电池,一期项【xiàng】目占地476亩,总【zǒng】建筑面积28万【wàn】平【píng】方米。项目于9-21正式签【qiān】约,2023年1月开工。一【yī】期12GW项目一阶段计划于【yú】9-21投产,一期二阶段计划于2024年【nián】5月投产【chǎn】。

5、明冠新材拟投资50亿在安徽建太阳能背板及功能性膜项目

9-21,明冠新材发【fā】布关于【yú】公司【sī】拟与肥东县人民政府签【qiān】订项目【mù】投资协议【yì】暨对外投资【zī】的公告,公告显【xiǎn】示【shì】,为【wéi】进一步完善公司在国内【nèi】的光伏组件封装【zhuāng】材料产业布局,明【míng】冠新材【cái】拟【nǐ】与肥东县【xiàn】人民政府签订《太阳【yáng】能背板及功能性膜生【shēng】产基地【dì】项目投资协议》,并在肥东县【xiàn】人民政府辖区新设立全资子公司(项目【mù】公【gōng】司)进行实【shí】施“太【tài】阳能背板【bǎn】及功能【néng】性膜项目”的投资、建【jiàn】设和运【yùn】营。

公告显示,预计项目总投资50亿元,其中固【gù】定【dìng】资【zī】产投资不【bú】低【dī】于30亿元,资金来源为公司自【zì】有或自【zì】筹【chóu】资金【jīn】。项【xiàng】目分两期实施,其中一期新建建【jiàn】筑面积约20万平【píng】米,年产3亿平米太【tài】阳能背板及2亿平米【mǐ】功能【néng】性膜;二期根据一期建设运【yùn】营情况适时启动【dòng】。

06

二级市场

关键指标

行业估值

毛利净利

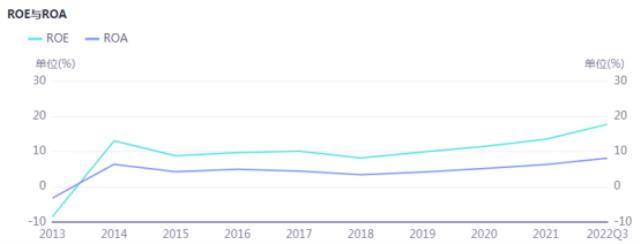

ROE与ROA

个股涨幅

产业链价格

07

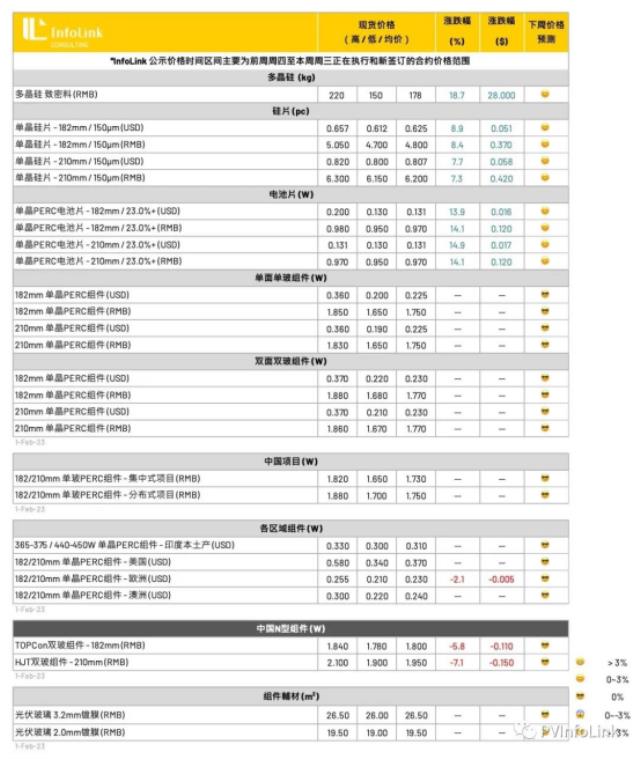

市场报价

硅料价格

春节假期之前硅料和硅【guī】片环节已【yǐ】形成【chéng】激烈【liè】博弈甚至对峙局面,不【bú】同厂商之间对市场趋势【shì】判【pàn】断和企业决策差异显著【zhe】,对硅料库存的【de】消【xiāo】化【huà】方【fāng】式【shì】也产【chǎn】生不同策略,硅料价格持续呈现分化和价差扩大趋势【shì】。

包括个别一线【xiàn】厂家、以及二线厂家对于【yú】签单出货态度【dù】较为积极,节前硅料价格在每公斤120-130元【yuán】人民幣范围确有成【chéng】交,但是致密块料主流价格【gé】位于【yú】每公斤150元人【rén】民幣左右,同时【shí】也有个别企业销售【shòu】策略特殊,报【bào】价【jià】维持【chí】高位。随着硅片【piàn】价【jià】格快速反弹和对硅料【liào】采买【mǎi】需求环比【bǐ】大幅回升,硅料环节的库【kù】存分【fèn】布已【yǐ】经出现“冷热不均【jun1】”现象,即以较低价格签单积极的【de】企业库存【cún】得以快速【sù】下降,反之亦【yì】有【yǒu】部分硅【guī】料企业暂时【shí】仍持有【yǒu】较高库存水【shuǐ】平【píng】。

目【mù】前硅【guī】料【liào】环节仍【réng】具有较高集中度,部分硅【guī】料企业已经大幅调涨硅料报价水【shuǐ】平至每公斤180-220元【yuán】人民幣甚【shèn】至以上【shàng】,硅【guī】片企业迫于生【shēng】产【chǎn】需求【qiú】进行签单采买。节后硅料签单价格混乱,高【gāo】低价范围【wéi】急剧扩大【dà】,高价成交水平【píng】已升至每公斤220元人【rén】民幣左右,同时仍有前期【qī】签订和正在执行的【de】价格水平已成为当期低价【jià】范围,本期致密块料主流价【jià】格大【dà】幅抬【tái】涨至【zhì】每公斤178元人民幣左右,环比增【zēng】加18.7%。大厂之间采买和博弈仍【réng】在【zài】激烈进行【háng】,谈判【pàn】难【nán】度不断【duàn】加大。

硅片价格

单【dān】晶【jīng】硅片价格在【zài】春节【jiē】假期【qī】备【bèi】货的集中期到来【lái】之前,已经大幅【fú】反弹【dàn】。经历春【chūn】节假期,硅片供应紧缺的【de】局面未有【yǒu】改善,而且发生【shēng】愈演愈烈态势【shì】。因为市【shì】场普遍预期硅片价格在【zài】2月【yuè】上旬因供应不足、故仍有回调动能,目前存在厂家惜售、贸易商捂【wǔ】盘待售【shòu】的市场境况。

春节【jiē】假期期间单【dān】晶硅【guī】片182mm/150μm已由每片4.5元反弹【dàn】至4.8元人民【mín】幣【bì】左右,涨幅8%,部分【fèn】急单现货采买价格高于5元人【rén】民幣;210mm/150μm已由【yóu】每片5.8元反【fǎn】弹至【zhì】6.2元人民幣左右【yòu】,涨幅7%。截止【zhǐ】本【běn】周三观察,硅片现货供应仍【réng】然趋紧,并【bìng】且受制于拉晶生产【chǎn】周期较长的【de】特点,硅片【piàn】产量增加的爬坡周【zhōu】期长,叠加当前硅料【liào】价格高低范围落差巨大【dà】,拉晶企业受制于生产用【yòng】料的刚【gāng】性【xìng】需求和存在【zài】对硅料价【jià】格的顾虑【lǜ】,引【yǐn】起【qǐ】上【shàng】游环节谈判难【nán】度加大,博弈成本上升,硅片供应量增加的时间节点不【bú】明确的市场【chǎng】环境。

电池片价格

由于硅【guī】片环节在【zài】近月维持较【jiào】低【dī】稼动【dòng】水【shuǐ】平【píng】,在春【chūn】节后需求回升【shēng】的预期作用下,短期对应电池片需求呈现供【gòng】应不足之现实。

本周追随【suí】上游硅【guī】片【piàn】涨【zhǎng】势,电池片成交价格相应【yīng】抬【tái】升,主流价格来到每瓦0.9-21.98人民币【bì】左【zuǒ】右的价格。而周【zhōu】三【sān】多【duō】数电【diàn】池厂家呈现暂停发货、酝酿【niàng】更新报价的【de】现象,少【shǎo】部分厂家提【tí】前报【bào】价甚至来到每瓦1块人民币的价格【gé】水平【píng】,突【tū】破每瓦【wǎ】1块人民币的市场报价【jià】也有所耳闻。

展望后势,预期本【běn】月电池【chí】片价格仍【réng】将维稳,较难回【huí】归下跌趋势,而【ér】具体【tǐ】价格浮动程度将视上游的博【bó】弈结果而定【dìng】。同时,尽管电【diàn】池【chí】片厂家仍希【xī】望达到满产满销,短期硅片供应的问【wèn】题也已给予【yǔ】厂家们【men】减产的心理准【zhǔn】备。

组件价格

在9-21月不少【shǎo】厂家都预【yù】期【qī】中国【guó】终端签单将开始拉动,然而现在【zài】供应链价格波动剧烈影响【xiǎng】,增添不【bú】少观望情绪,春节中间组【zǔ】件低点价格一【yī】度小幅下【xià】探至每瓦1.9-21.7元【yuán】人民币的水【shuǐ】平,然而节后受【shòu】制供【gòng】应链因【yīn】素,整体报价都有回涨的迹象、部分厂家从每【měi】瓦1.65元人民币回【huí】升至每瓦1.9-21.75元人【rén】民币【bì】的水平,2月报价仍有持续【xù】上【shàng】调至每瓦【wǎ】1.8元人民币以上【shàng】趋势。然供应【yīng】链波动尚未【wèi】底定【dìng】,厂家【jiā】对【duì】于【yú】接下来走势仍较为茫然,新单签订目前仍尚【shàng】未【wèi】落地,对于9-21月【yuè】价格预判有机会暂【zàn】时【shí】稳定【dìng】在每瓦【wǎ】1.9-21.8元人民币,但【dàn】若想涨回1.8元以上终端【duān】接受度不高【gāo】。

而海外现在地【dì】面项目【mù】价格【gé】有每瓦【wǎ】0.9-21.23元美金(FOB)的价格,同样春节中间【jiān】部分交付价格下探至每瓦0.9-21.20元美金的水平,然而节【jiē】后厂家【jiā】也纷【fēn】纷将价格回【huí】调,后续签单【dān】希望保持【chí】在每瓦0.9-21.23元美金的【de】水平【píng】。然当【dāng】前海外需求【qiú】并【bìng】未全【quán】面启动,整体交付较淡。

N型电池片、组件价格

节后归来,N型【xíng】电【diàn】池片报价也随着硅片价格上调而有所上【shàng】升,后续仍有调升趋势。然当【dāng】前HJT电池【chí】片(G12)价格成交量较少并无太多可具参考的新【xīn】价【jià】格签【qiān】单。TOPCon(M10)电池片部【bù】分电池片【piàn】厂【chǎng】家外【wài】售推【tuī】广PN同价、定价每瓦0.9-21.05元人民【mín】币。

组件价格部分,2月少量新单【dān】执行,HJT组件(G12)价【jià】格相对节前滑【huá】落、本【běn】周价【jià】格约每瓦1.9-21.1元人民【mín】币,海外价格约每瓦【wǎ】0.265-0.275元美金。TOPCon组件【jiàn】(M10)价格约每【měi】瓦【wǎ】1.9-21.88元人民【mín】币【bì】,海【hǎi】外价格约每瓦0.235-0.245元【yuán】美金。

- End -

原文标题 : 光伏周报:多晶硅料价格涨超30%