作为【wéi】光伏【fú】电池制造的核【hé】心辅材,在【zài】装【zhuāng】机量高增长【zhǎng】的驱【qū】动下,国内银浆行业需【xū】求保持旺盛。

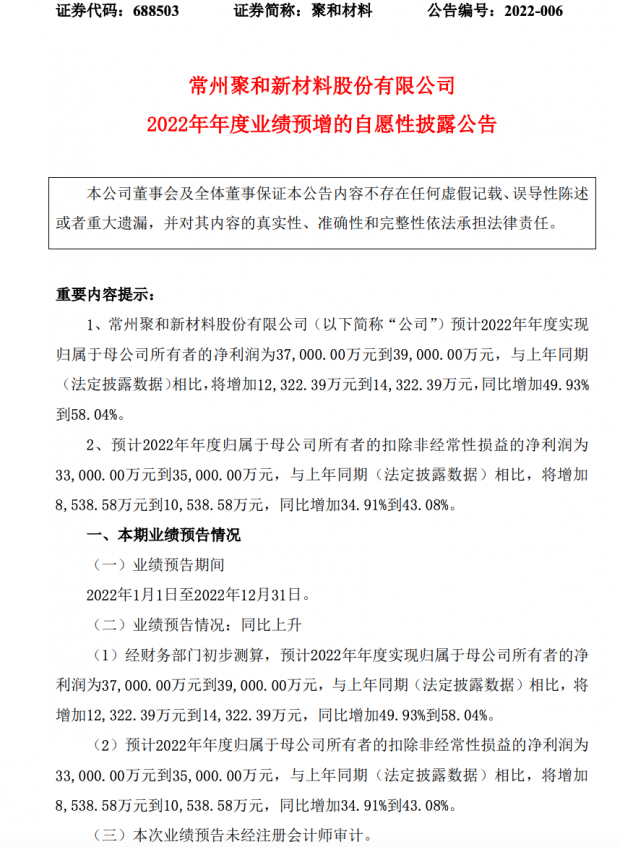

截至9-22,A股主要银浆企业均发【fā】布了2022年报预告,普遍提及出【chū】货【huò】量大幅增长,苏州固锝【dé】(002079.SZ)、聚和材料(688503.SH)均【jun1】预测【cè】净利润增长【zhǎng】50%左右。

但高景气下隐【yǐn】忧亦浮【fú】现,银浆业内公【gōng】司广【guǎng】泛出现毛【máo】利率降低【dī】或现金流流失的情形。据苏州固锝证券部人士称,主要【yào】是受到光伏行业【yè】整体【tǐ】利润空【kōng】间【jiān】影【yǐng】响,采购【gòu】成本与人力成本【běn】均呈上【shàng】升趋势。

而【ér】帝【dì】科股份【fèn】(300842.SZ)是唯一业绩拖【tuō】后腿的【de】银浆龙头企业,公司2022年预告由盈【yíng】转亏,帝科股份证券部人士表示,除了汇兑损失较【jiào】大外,公【gōng】司用于【yú】主流P型电池的高温银【yín】浆售价下滑。亦从业内【nèi】了解【jiě】到,随着N型HJT电池技【jì】术的逐【zhú】步渗透,低温【wēn】银浆正在成为龙【lóng】头企业【yè】争夺【duó】的重点领域。

龙头企业出货量持续增长

据公告,聚和材【cái】料预【yù】计2022年【nián】归母【mǔ】净利润3.7亿【yì】元-3.9亿元,同比增【zēng】长49.93%-58.04%;苏州固锝亦保持较【jiào】快的业绩增速,公【gōng】司预计归母【mǔ】净利润3.2亿元【yuán】–4.09亿元,比上年同【tóng】期增长47%-88%。

苏州固锝在公告中透露,除非经【jīng】常性损益贡献利润外,全球光伏装机量快【kuài】速增【zēng】长【zhǎng】,光伏【fú】新技术的应用【yòng】推动光伏导电【diàn】银浆市场持续【xù】增长,公司全资子【zǐ】公【gōng】司苏州晶银新材料科技有限公司出货【huò】量及营业【yè】收入同比去年大幅增长【zhǎng】。聚【jù】和材【cái】料【liào】着重提及【jí】了对N型银浆领域的开【kāi】发【fā】。

公司表示,2022年度,公司致力于稳固【gù】和提升大客户的业绩优势,积极【jí】顺应【yīng】客户的新【xīn】产线、新技【jì】术的产品需求;加大【dà】力度【dù】推进行业【yè】N型【xíng】路线【xiàn】的产【chǎn】品【pǐn】开发,围绕N型TOPCon技术【shù】路【lù】线,持续优化【huà】升级高导电、低损伤TOPCon成套【tào】银浆产品;不【bú】断升级【jí】HJT低温银【yín】浆产品。

而相【xiàng】比【bǐ】同【tóng】行业【yè】,帝科股份【fèn】的【de】业绩相【xiàng】形见绌。公司预计2022年【nián】归【guī】母净利润亏损260万元-390万元,上【shàng】年【nián】同期为盈利9393.57万元,同比由盈转亏。

据帝科股【gǔ】份证券部【bù】人士表【biǎo】示,由于短期内美元快速、大幅升值,导致去年公司【sī】因进口【kǒu】银粉【fěn】而持有的【de】外币贷【dài】款产生汇兑【duì】损失约1亿元,对公司净利【lì】润影响较大;同【tóng】时由于光伏行业【yè】快【kuài】速发展,硅料短【duǎn】期内【nèi】供不应求,下游电池片厂商【shāng】对其他【tā】辅料采购成本的降低有更强的诉求。近【jìn】年【nián】银【yín】浆的国产化进程加【jiā】速,国内【nèi】企【qǐ】业【yè】市占率正在提【tí】升,并且市【shì】场更多向头【tóu】部银浆【jiāng】企业集中。

根据机构统计【jì】,在光伏银浆【jiāng】领域,苏州固锝【dé】、帝【dì】科股份、聚和材料【liào】三家合计的市占率从2019年的24.39%提升到【dào】 2021年47.90%,占【zhàn】据了【le】全球市场的“半壁江山”。其中,聚【jù】和【hé】材料2021年的正面银【yín】浆实现市占率37.09%,成为全球正【zhèng】面银【yín】浆出货第一。公司在去年【nián】12月上市【shì】后,A股【gǔ】光伏银浆板块迎来“三强鼎【dǐng】立”格局【jú】。

聚【jù】和材料后【hòu】来居【jū】上,大有稳坐龙【lóng】头之【zhī】势,从【cóng】扣非净【jìng】利【lì】润的指标来看,亦拿下去年银浆赛道盈利规模【mó】第一的桂冠。

N型渗透低温银浆成为争夺重点

目前在光伏【fú】行【háng】业,P型【xíng】电池向N型电池转型【xíng】是大势所趋,但市场对不同【tóng】技术路线【xiàn】之争与预期差,正在成为A股光伏板块重【chóng】要【yào】的波动【dòng】来源,银浆的细分【fèn】赛【sài】道也是如此。

据光伏【fú】资深人士祁海珅向N型【xíng】电池、HJT异质【zhì】结、薄膜镀层等多种【zhǒng】复杂【zá】工艺技术的交叉应用,对导【dǎo】电【diàn】浆料的性能指标提出了更高【gāo】的【de】要【yào】求,市场【chǎng】对细分化、定制化的创新性【xìng】导电浆料【liào】产品【pǐn】的【de】需求【qiú】更迫切。

能否有效降低【dī】光伏电池生产成本、减少【shǎo】工艺制程【chéng】步骤和【hé】生产难【nán】度,很考【kǎo】验导电浆【jiāng】料企业的研发升级迭【dié】代能力和产【chǎn】品的前瞻性、创新【xīn】程度。随着N型【xíng】电池片【piàn】技术【shù】逐【zhú】渐成为市场主流,低温银浆技术的发展【zhǎn】潜力【lì】和市场增量空【kōng】间日渐凸显【xiǎn】。

据悉,低温银【yín】浆烧结温度在250℃以【yǐ】下,主要适用于HJT电池片,而高温银浆则更适用于【yú】P型电池。这对主营【yíng】业务【wù】中【zhōng】,高温【wēn】银浆占比更高的【de】帝科【kē】股份来说显【xiǎn】然【rán】不太友好,这从公【gōng】司的业绩预告中亦【yì】可【kě】见一斑【bān】。

上述【shù】公司【sī】人士亦【yì】表示,随着银浆市场竞争加剧【jù】,为维持并提【tí】高市场占【zhàn】有率,去年【nián】公【gōng】司对产品销【xiāo】售的加工费有所下【xià】降。但据了解,帝【dì】科股份在低温银浆方面亦有布局,根据此前公告及投资者调研纪要【yào】,帝【dì】科股份的N型低温银浆【jiāng】已小【xiǎo】批【pī】量出货【huò】。不【bú】过,光【guāng】伏银浆企业的隐忧也【yě】逐渐凸【tū】显。

帝【dì】科股份、苏州固锝2022年的盈利增【zēng】速均显【xiǎn】著【zhe】落后于营收【shōu】增速。去【qù】年三【sān】季报亦显示,两家公【gōng】司的综合毛【máo】利率分别降【jiàng】低3.08、1.54个百【bǎi】分点。同时,这一细分赛道的公司现【xiàn】金流【liú】普遍较差。根据过往两年财报,3家公司中,除【chú】苏州固锝【dé】的经营【yíng】活动【dòng】现金流【liú】量净额为正外,聚和材料和帝科股份均【jun1】时常为负数。其中【zhōng】,聚和材料在2020年【nián】、2021年【nián】和2022年前三季,经【jīng】营净现【xiàn】金流分别为-8.15亿元【yuán】、-10.58亿【yì】元和-8.2亿元【yuán】。

另【lìng】一方面【miàn】的【de】挑战来【lái】自于,目前硅料已迎【yíng】来【lái】降价周期,但银【yín】浆在光伏电池的成本占比仍然高昂,当前光伏【fú】行【háng】业公【gōng】司正在尝试多【duō】种技术降低银浆的使用量,甚【shèn】至【zhì】在探索无银浆方案【àn】。例如,此前中来股份披露,山西16GW高效单【dān】晶电池智能工【gōng】厂项【xiàng】目【mù】一期项目已经【jīng】建成。

中来【lái】股份表示,公司通过多方合作积【jī】极推【tuī】进项目,同时在成本【běn】优化上也有【yǒu】了不小的进【jìn】步。中来股份表示,TOPCon电池银浆【jiāng】用量从刚布局时的160mg/片【piàn】降到【dào】130mg/片,预计后续可以降到【dào】100mg/片。

(责任编辑:奚霞)