这是新能源【yuán】大爆【bào】炸【zhà】的第533篇原创文章。文【wén】章【zhāng】仅记【jì】录《新【xīn】能源大爆炸》思【sī】想,不构成投资建议,作者没有群、不收费【fèi】荐股、不代客理财。

前几天跟大家推【tuī】演了【le】光伏行业2023年可能的趋势,主要逻辑是基于【yú】2023年【nián】硅料【liào】价格将迎【yíng】来拐点【diǎn】,考虑【lǜ】到降【jiàng】价幅【fú】度的不确定【dìng】性,尽量挑【tiāo】选弹性比较大的【de】受益品种,所以选择了能辉科技。文章说得【dé】很清楚了,完全是基于【yú】弹性【xìng】的角度进【jìn】行的挖掘,基本面是比较一般的【de】,今天挖掘【jué】一些基【jī】本面够扎【zhā】实的品种。

刚【gāng】好,前两天【tiān】硅【guī】片价【jià】格超【chāo】预期,硅料价格的下【xià】降幅【fú】度有望超预期,意味着2023年下游的【de】弹性也【yě】有望比较大,所【suǒ】以覆盖一些盘子【zǐ】偏大,基【jī】本面更【gèng】优质的光伏EPC品种【zhǒng】,今天要讲的是中国能建,新能源建设行业里的龙头。

01

能源建设龙头

中【zhōng】国能建【jiàn】,全称是中国能源建【jiàn】设股份有限公司【sī】,从【cóng】名字就可以看【kàn】出来行业地位【wèi】了。

事实上,它本来【lái】就是中国八大【dà】建【jiàn】筑央企之一,其他七家【jiā】分别是中国化学,中国【guó】电【diàn】建,中国中冶,中国交【jiāo】建,中国中铁,中国铁【tiě】建,中【zhōng】国建【jiàn】筑,都是巨【jù】无霸级【jí】别的。

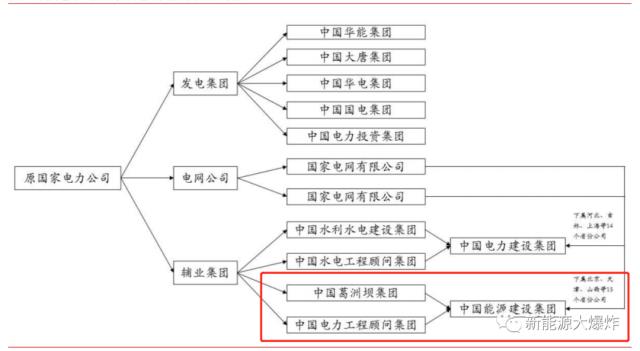

公司【sī】成立于【yú】 2014 年,由能建集团及电力规【guī】划【huá】设计【jì】总院共同发起设立,去年吸收合并了【le】葛洲坝后【hòu】,在上交【jiāo】所挂牌上【shàng】市。

前身则是由中国葛洲坝集团公司和中国【guó】电力工程【chéng】顾问集团公【gōng】司,以及国家电网公【gōng】司、南方电网【wǎng】公司下属北【běi】京、天津、山西等 15 个【gè】省【shěng】份公【gōng】司的辅业单位重【chóng】组【zǔ】而成,根正苗红的央企【qǐ】!

经过近十【shí】年的发展【zhǎn】,目【mù】前已经成为中国,乃至全球能源电【diàn】力建设【shè】领域的【de】巨无霸企业。

作为八【bā】大建【jiàn】筑央企之【zhī】一,公司的业务自然也不仅仅局限于能【néng】源电力项目【mù】建设,其他【tā】的【de】包括【kuò】水利水务,铁路公路、港口【kǒu】航道、市政工程等也都有覆盖【gài】,此【cǐ】外还有勘探【tàn】设计,以及工业制造业【yè】务。

收入结构上,涵【hán】盖【gài】能源【yuán】电力项目的【de】工程建设业务占总【zǒng】营收的70%以【yǐ】上,其【qí】次是工业制造【zào】业务,包括水泥生产【chǎn】、民用爆破、装备制造等【děng】,收入占比 9%左【zuǒ】右【yòu】,此外还【hái】有勘测设【shè】计及咨询业务【wù】,收入占【zhàn】比 5%左【zuǒ】右,以及【jí】其他业务。

作【zuò】为【wéi】能【néng】源建设行业【yè】里的领头羊,截【jié】至 2021 年底【dǐ】,公司累计完成国内 90%以上的电力规划科【kē】研、咨询评【píng】审、勘测设计和【hé】行业标准【zhǔn】编制,完成了 80%的火电勘【kān】测设计、60%的火电建【jiàn】设、50%的大型【xíng】水【shuǐ】电施工。

此【cǐ】外【wài】,公司【sī】先后承建了世【shì】界首个“三百”火电工程、 世界首【shǒu】个【gè】 AP1000、CAP1400 核电工程【chéng】、世界【jiè】最大风光【guāng】储【chǔ】输工程【chéng】、世界首【shǒu】个多端柔【róu】性直流【liú】输电工程【chéng】、世界首个 1240 兆瓦高效超超临界燃煤发【fā】电工【gōng】程、世界首个特高压【yā】多端【duān】混合直流工程、世界【jiè】海拔最【zuì】高的输变电工程等一批重【chóng】大工程,创造了多项世界第一。

02

新能源业务开始发力

在传统能【néng】源的建【jiàn】设【shè】领域,公【gōng】司的行【háng】业地位毋庸置疑,而随着新能源的蓬勃发展,公司也【yě】在加【jiā】大【dà】新能【néng】源业务的拓展。

截至2021年6月底,公司累计执行【háng】勘察【chá】设【shè】计【jì】任务的新能源【yuán】项目累计装机容量超过 1.7 亿 千瓦,执行施工任务的新【xīn】能【néng】源项【xiàng】目【mù】累【lèi】计装机容量超过 1.1 亿千瓦(全国新能源装 机容量【liàng】约5.3 亿千瓦)。

根据 IHS Markit 发布的【de】全球光伏 EPC 和集成商排【pái】名,中国【guó】能建【jiàn】从 2019 年的排名第 7 跃升至 2020 年的【de】排名第二,仅次【cì】于【yú】中【zhōng】国电建。

而且【qiě】据公司的《践行碳达峰、碳中和“30·60”战略【luè】目标行动方案(白皮书)》规划【huá】:预计到2025年,新能源装【zhuāng】机容量力争达到20GW以上,即意味着中国能建【jiàn】每年将保持4GW的【de】新能【néng】源新【xīn】增装【zhuāng】机。

而根据索比光伏网统计,2021 年 1 月【yuè】至【zhì】 9 月 26 日,全国共【gòng】签约/规划【huá】风光储一体【tǐ】化项目 45 个【gè】,已明确的项目规模为 69.578GW,已明确的投资【zī】额【é】 1847 亿元【yuán】。其中,中国能建共签约(规【guī】划)10 个风光储一 体化项目【mù】,达到 12.038GW,投【tóu】资金额【é】 1119 亿【yì】元,位居国内第【dì】一。

随着【zhe】新能源项目的快速增加,业【yè】务占比也明显提升,勘测设【shè】计【jì】及咨询业【yè】务【wù】中【zhōng】新【xīn】能源+输变电的新签订【dìng】单合同占【zhàn】比,从【cóng】 2018 年的 62.41%提升【shēng】至 2020 年 的 70.25%;工【gōng】程建设【shè】业务【wù】中新能源+输变电的新签订单合【hé】同占比【bǐ】从 2018 年的 20.50%提升【shēng】至 2020 年的 26.48%。

具体到【dào】电【diàn】力业务中,新能源业务订【dìng】单【dān】增长甚至更快,五【wǔ】年复合年化【huà】增长率高达 28%,去年的新签【qiān】订单份【fèn】额就已【yǐ】经几乎持平于传统能源了【le】,新能源业【yè】务工程建【jiàn】设新签订单额达到【dào】 1927.7 亿元,仅比【bǐ】传统能源低 91 亿元,今年上半年【nián】更是已经超过传统【tǒng】能源。

不仅仅是新能源新签订单的【de】增速表现亮眼,公司整体的【de】新签订单表现都非常【cháng】不错【cuò】,去【qù】年公【gōng】司新签【qiān】订单金额达 8726.10 亿元,过去九年复【fù】合年【nián】化【huà】增长速度达到17%。去年的新【xīn】签订单同比更【gèng】是增长【zhǎng】 51%,增长率位居八【bā】家建筑央企首【shǒu】位【wèi】,年末在手订单总【zǒng】额达 1.61 万【wàn】亿元【yuán】。

按公司以往的订【dìng】单转化情况,基【jī】本上新增【zēng】的近70%,可【kě】以在当季转【zhuǎn】化为营【yíng】收增【zēng】长,这个【gè】转化率是比较高的【de】。

市【shì】场上,很多人看待巨无霸企业普遍存【cún】在有色眼镜,认【rèn】为【wéi】它们的成【chéng】长性【xìng】都不大行,尤其【qí】是【shì】那些传【chuán】统行【háng】业的【de】巨无霸【bà】央企,但事【shì】实上,这往往是个错觉,相反,很多巨无霸企业【yè】的【de】成长性是非常稳【wěn】定的【de】,而且也【yě】并不【bú】慢,高科技、互联网行业【yè】就不用说了,即使传统行业,很多成【chéng】长性也是【shì】非常不错的。

就比如【rú】中国能建这样的传统建筑行业巨无【wú】霸,看似成长性不会很好,但事实【shí】上,这样的巨【jù】无霸,虽然确实很难短期有爆【bào】炸【zhà】性【xìng】的成长【zhǎng】速度【dù】,但【dàn】一【yī】直都保持比较【jiào】平稳的增长速度。

当然了,还【hái】是要说清楚,覆盖中国【guó】能建,也主要【yào】是基于2023年光伏的【de】可能的【de】逻辑,如果上【shàng】游降价弹性不够,则对于这【zhè】样的巨无【wú】霸,也很难【nán】有特别【bié】好【hǎo】的表现,就【jiù】当题材投机看待吧。

喜欢与否,就见仁见智了,leo只是给大家提供个参考。

原文标题 : 有望爆炒,2023年潜在主线的绝对龙头