8月底,以58.27亿元中标华润电力第五批光伏组件集采;9-21,以3.96亿元中标广东省电力开发有限公【gōng】司【sī】2022年第三批光伏组件【jiàn】采购(标【biāo】段一);9-21,以1.97元/W的【de】单价中标国家【jiā】电力【lì】投资集【jí】团有限【xiàn】公司2022年度第四十四批集中招标,采【cǎi】购容量为120MW……随着中【zhōng】标【biāo】一连串【chuàn】大单,通威也大举切入了【le】组件。

可观察到的是,不论任何行业,充分的竞争最终必【bì】将【jiāng】优化整个产业【yè】链【liàn】格【gé】局。但现阶段,通威的切【qiē】入【rù】引发【fā】了一【yī】些不【bú】同声音。

不可否【fǒu】认,通威【wēi】进军组【zǔ】件将给行业带来较【jiào】大冲击,这【zhè】是因为通威作【zuò】为硅【guī】料、电池片双龙【lóng】头,具有很【hěn】强的【de】上游【yóu】供应链控制能力以及成【chéng】本优势【shì】。但也应该看到硬币的另一面,下游光伏项目建设需要【yào】更低【dī】价格的组件,需要更具创【chuàng】新能力的【de】组件技【jì】术。是狼来了吗?并不【bú】是。通威入局组件【jiàn】,更可能会从技术和市场价【jià】格两【liǎng】个维度像鲶鱼【yú】一【yī】样“搅【jiǎo】活”市【shì】场。

打败【bài】你的,可能不是对手【shǒu】、不【bú】是【shì】同行,而是【shì】固【gù】化的【de】思维、落后的观念【niàn】。目前,光伏【fú】已成为中国【guó】新的名片。在“技术【shù】为王”的时代【dài】,更多样【yàng】化的产品【pǐn】、更有创新性的技术、更具竞争力的价【jià】格,才是企业行稳致远的根本之道。

龙头入场有先后:战略本质却相同

近【jìn】年来,光伏市场最大的【de】变化当属垂直一体化。几乎所有【yǒu】的组件龙【lóng】头【tóu】都在进行一体化布局。天合光能、隆基【jī】绿能、东方日升、阿特斯【sī】纷纷“窥视【shì】”硅料业务【wù】,欲自【zì】建【jiàn】硅料【liào】产能。

在组件厂商轰【hōng】轰烈【liè】烈【liè】的一【yī】体化布局之后,硅【guī】料、电池片双【shuāng】龙头通威股份也出手【shǒu】了。9-21,通威太阳能以【yǐ】第【dì】一中标候选人【rén】入【rù】围华润电力第【dì】五批光伏组件【jiàn】集采,中【zhōng】标【biāo】价格为58.27亿元,折合1.942元/W(含1000km运费)。这也被业【yè】内人士【shì】解读为通威入局【jú】组件的标志。

曾经的光伏市场,晶科能源、隆【lóng】基乐叶【yè】,各大组件品牌扬【yáng】名中国、海外市【shì】场。光伏江湖【hú】,留下一个【gè】个顶尖【jiān】组件【jiàn】“剑【jiàn】客”的【de】名姓。这背后,有着通威的【de】贡献【xiàn】。

如今【jīn】,“铸剑者【zhě】”通威股【gǔ】份【fèn】出阵了,组件厂商会【huì】面临怎样的压力?组件【jiàn】厂商【shāng】又是否会趁着通威【wēi】产能规模尚未【wèi】起来,通【tōng】过技术和价【jià】格阻击通威?

在中国【guó】新能【néng】源电力投融【róng】资联盟秘书长彭澎【péng】看来:“封堵【dǔ】通威倒【dǎo】不至于,因为组件端的【de】竞争也非【fēi】常激烈。就是没有通威,也会有【yǒu】别【bié】的品牌希望挤【jǐ】进【jìn】来【lái】。我们【men】也看到,(组件行业)诞生了一【yī】些新的品【pǐn】牌,比如一道(新能【néng】源)等。组件端的竞争,主要【yào】还【hái】是价格【gé】和技术【shù】。无论是【shì】谁进来,都不会改变这个竞争的市场。目前,整个组件【jiàn】市场【chǎng】的技术【shù】、规则都比较清晰和明确。不会因【yīn】为新的品【pǐn】牌进【jìn】来,就搞一套新【xīn】的【de】规则【zé】。”

为何其他品牌厂【chǎng】商进入组件,没有引起【qǐ】市场震【zhèn】动?本【běn】质【zhì】还是通【tōng】威对产业链的【de】影响力太【tài】大。通威是光伏【fú】“铸剑者”,作【zuò】为【wéi】硅料、电池片双龙头,有【yǒu】着很强的上游供【gòng】应链【liàn】控制【zhì】能力以及成本优势。

人人都【dōu】说【shuō】,这【zhè】是“拥硅为王【wáng】”的时代。其实,从长周期来看,归根结【jié】底还是“拥技术与产能为王”的【de】时【shí】代。中国光伏能够历经艰难走【zǒu】到今天,本质上就是【shì】坚【jiān】持不懈的技术研发【fā】以及顶住压力【lì】的逆【nì】周【zhōu】期扩张。

从通威的“永祥法【fǎ】”到【dào】隆基的金刚【gāng】线切【qiē】割,从P型到N型,一代代技术进步带来【lái】的降本【běn】增【zēng】效,一个个工厂扩产带【dài】来的【de】规模效应,是中国光【guāng】伏冲【chōng】向世界的根本【běn】原因。

虽说【shuō】光伏行业“城头变【biàn】幻【huàn】大王旗”,“组件一哥”的称号隔几年就【jiù】“换人”,曾【céng】经的组件龙头无锡尚【shàng】德、英利【lì】集团也已淡【dàn】出【chū】光伏人【rén】的视线。但自【zì】2014年以【yǐ】来,晶科能源、晶澳科技、天合光能这三巨头【tóu】一直活跃在【zài】全【quán】球前五厂商中。2018年,隆基【jī】乐【lè】叶【yè】进入前五【wǔ】。从此,“组件四【sì】巨头”的格局正式【shì】形成。

隆【lóng】基进【jìn】入组件行业,最大【dà】的影【yǐng】响便【biàn】是【shì】示【shì】范引【yǐn】导行业,提【tí】高单【dān】晶渗【shèn】透率。那么,通威进入组件行【háng】业,是否也会掀起新一轮技术革新呢?这值得思考。

从中国光【guāng】伏行业发展【zhǎn】,以【yǐ】及【jí】碳中和、碳达【dá】峰目标的实现来看,组件行业的良【liáng】性竞争有利于光伏【fú】行业大发展。光伏已成为中【zhōng】国新的名片,在光伏大【dà】时代【dài】,各大组件厂商提升各自的【de】技【jì】术实力、降本增效【xiào】,才是根【gēn】本之道【dào】。

一体化发展:厚积薄发下顺势而为

从【cóng】宏观角度【dù】看,光伏行业【yè】具【jù】有强周【zhōu】期性,上下游各领域【yù】价格的大起大落都不【bú】利于行业发展。而一体化发展,可【kě】以【yǐ】更好【hǎo】地协调上下游健康发展【zhǎn】,同时加强上下游之间【jiān】的技【jì】术融合【hé】。

通【tōng】威集【jí】团董事【shì】局主【zhǔ】席刘【liú】汉元曾【céng】表【biǎo】示:“社【shè】会需【xū】要什【shí】么,你【nǐ】能在其中贡【gòng】献【xiàn】什么,做好什么,这是我们选择行业最终的一个落脚点。如果你的选择和社会的需求相协调,机会就更多,胜【shèng】券也就更大【dà】。”

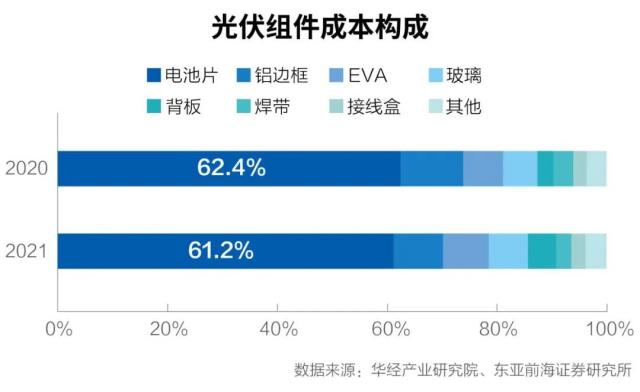

时【shí】代呼唤一体化【huà】。包括【kuò】通威进入组件领域,也是垂直【zhí】一体化趋【qū】势下的必由之路【lù】。成本方面,作为硅料【liào】龙头,N型组件趋【qū】势下【xià】,通威也可以供【gòng】应高品质N型硅【guī】料【liào】;技术【shù】方面,电池片占组件【jiàn】成本约六成。电池片是产业链科技含量【liàng】较高的【de】领域,也【yě】是当下技术竞争最激烈【liè】的【de】行业。此外,电池片也是【shì】与组【zǔ】件【jiàn】技术融合【hé】程度最高的行【háng】业。

可以说,通【tōng】威硅【guī】料、电池片【piàn】已是行【háng】业巨人。通【tōng】威组件,无疑是站在两个“巨【jù】人”的肩膀【bǎng】上。

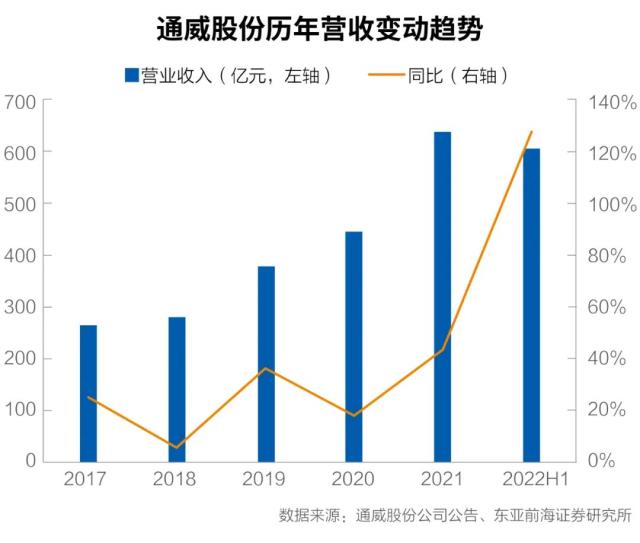

截至2022年三季度【dù】末,通威股份为全球第一【yī】大多晶硅厂【chǎng】商,全【quán】球市【shì】场份额近30%。另据【jù】PV Infolink数据,2022年【nián】上半【bàn】年【nián】,电池片出货排名前五分别【bié】为【wéi】通威股份【fèn】、爱旭股份、润阳股份、中润光能、捷泰科技。通威股份为第一大【dà】电池片【piàn】厂商。

在中【zhōng】国有色【sè】金属行业协会【huì】硅业分会专家委副主【zhǔ】任吕锦标看来:“通【tōng】威进军【jun1】组件是【shì】水到渠成,当时【shí】从硅料延伸下游就是收【shōu】购了赛维的合【hé】肥组件厂。通【tōng】威【wēi】是多晶硅老厂整合之【zhī】后,开始【shǐ】了【le】扩张,同步做【zuò】大【dà】电池,有了硅料的利【lì】润空间,电池有定【dìng】价【jià】权,进军组件并跻【jī】身头【tóu】部【bù】是个【gè】必然,去年市场就在【zài】预判。通威现在进军组件是有【yǒu】定【dìng】价权的【de】,其在技【jì】术、品牌和其他差异化竞争【zhēng】方面都没有什么障碍。”

尽管作为一体化发展的【de】后来者,通威股份进【jìn】入组【zǔ】件【jiàn】行业之势却可谓“其疾如风”。继9-21入围【wéi】华【huá】润【rùn】电力【lì】第五批光伏组件【jiàn】集【jí】采中标候选【xuǎn】人,通威动作神速。

9-21,广【guǎng】东省电力开【kāi】发有限【xiàn】公【gōng】司【sī】2022年第三批光伏组件采购(标段【duàn】一)中标候【hòu】选【xuǎn】人公【gōng】示显示,标【biāo】段【duàn】一合计采购量为【wéi】200MW,交【jiāo】货时间为今年9月【yuè】~12月。项目【mù】第一中标候选人为通威太阳能【néng】(合肥)有限公司,投标报价为39620万元,投【tóu】标单价为1.981元/W。

9-21,国家电力投【tóu】资集团有【yǒu】限公司【sī】2022年度第四十四批【pī】集中【zhōng】招标(四川公【gōng】司【sī】甘孜州正斗【dòu】光伏实证实验基地项目叠瓦组件【jiàn】设备采购)候选人公示。通【tōng】威太阳【yáng】能以【yǐ】1.97元/W的单价成为唯【wéi】一中【zhōng】标候选人,采【cǎi】购【gòu】容量为120MW。

9-21,通威【wēi】股份发布公【gōng】告【gào】,公【gōng】司拟与盐【yán】城经开区【qū】管委会签署高效光伏组件制造基地项目投资协议书,拟【nǐ】投建25GW高效光伏【fú】组件制造基【jī】地项【xiàng】目,建【jiàn】设周期为24个月,预计固【gù】定资产【chǎn】投资额约为40亿元【yuán】。

图片来源:通威集团官网

9-21至9-21,大唐【táng】集团陆续公布2022年四【sì】季度P型、N型光伏组件招标采购及陕西2022-2023年【nián】组件打捆采购中【zhōng】标【biāo】候选【xuǎn】人名单【dān】。通威太阳【yáng】能也是入围的6家企业之一。

东兴证【zhèng】券认为,通威入【rù】局【jú】国内市场,将压缩组件环节新进入者的盈【yíng】利空间,提【tí】升组件行业的准入门【mén】槛,短期利空二三线组件【jiàn】企业【yè】,长期【qī】也将影响一线的竞【jìng】争格局。但目前【qián】全【quán】球能源发展安全、清洁、低碳、高效的方【fāng】向【xiàng】已【yǐ】确立,在能源结构向绿色【sè】低碳转型【xíng】背【bèi】景下,光伏新【xīn】增【zēng】装机将持续增长。在组件环节,通【tōng】威股【gǔ】份、隆基绿能具有一体化【huà】的成本竞争优【yōu】势【shì】,将受益行业【yè】的快【kuài】速发展。

垂直一体化:是方向也是龙头的游戏

垂直一【yī】体化是【shì】方向也是龙头的游戏,不是谁都可以推【tuī】行【háng】,曾经的赛维LDK就【jiù】是一体【tǐ】化发展【zhǎn】失败的典型。从【cóng】硅料、硅片、电池片【piàn】到【dào】组件,赛维LDK全都要自产。结果【guǒ】,仓促的一体【tǐ】化只【zhī】能说一【yī】地鸡毛。

如今【jīn】,双碳背景下需【xū】求侧增【zēng】长迅猛;供给侧,技术进步、产【chǎn】能扩张【zhāng】之【zhī】下降本【běn】增【zēng】效显著。在光伏大时代下,一体化已是趋势。

垂【chuí】直一体化【huà】的【de】好处在于,采取这种战略后,企【qǐ】业将外部市场【chǎng】活动内【nèi】部化【huà】,可以获得【dé】内部控制和协调的经济性以及节【jiē】约交易成本【běn】。

因此,内【nèi】部管理【lǐ】能力,是决定垂直一体化成败的关键【jiàn】因【yīn】素。只有管理能力【lì】强,才【cái】能让内部化成【chéng】本低于交【jiāo】易成【chéng】本。否则,一体化战略下,公【gōng】司内部交易反而效率更低,并拖累公司其他业【yè】务【wù】,使得公司有限【xiàn】的资源【yuán】没【méi】有【yǒu】用在【zài】刀刃上。

通【tōng】威的管理之出众,在行业内尤为知名【míng】。2013年,通威并购赛维【wéi】LDK合肥工厂,仅2个月后,第一条生产线便调【diào】试成功。正式投【tóu】产后,团队立【lì】下了3个月为【wéi】限的“军令状”,带着电池片样品往返于各地几大中游【yóu】厂家之间,一【yī】家一家征求意见并反馈给【gěi】技【jì】术【shù】和【hé】生产【chǎn】部门。通【tōng】常上午【wǔ】在一个城市谈业【yè】务,下【xià】午出现在另一座城市,最【zuì】频繁【fán】的时【shí】候【hòu】一【yī】天跑【pǎo】4个城市,业绩【jì】就这【zhè】样一点一点跑【pǎo】了出来【lái】。2014年【nián】,通威太阳能重【chóng】组后首年实现盈利;2015年成【chéng】为国内电池环【huán】节盈利能力最强【qiáng】的【de】公司。

此【cǐ】外,垂直一【yī】体化,更【gèng】是“有【yǒu】钱【qián】人”的游戏,一体化【huà】意味着公司在多【duō】个细【xì】分领【lǐng】域同【tóng】步出击。若公司资金实力不够雄厚,有限【xiàn】的资源、资金多路出击,只会在【zài】各个方向上受阻。只有拥有【yǒu】足够的【de】资【zī】金、足【zú】够的人才、足够的资源,才有资格【gé】谈垂直一体化。

可以说,垂直一体化,就【jiù】是巨头的【de】游戏。“拥硅【guī】为【wéi】王”,通【tōng】威的资金实力【lì】和融资能力毋【wú】庸【yōng】置疑。

彭澎认为:“过去【qù】三年,通威在硅料端积累【lèi】了非常【cháng】高的现金利润,这些利润都是【shì】现【xiàn】金,都是【shì】已经【jīng】兑现了【le】的。那么通威如今在进【jìn】入组件之【zhī】后,有足够的‘子弹’来推这个【gè】市场,也能承受比较长【zhǎng】周期的市场培育阶段。这个【gè】市场【chǎng】培育阶【jiē】段【duàn】就是【shì】通威从一个组【zǔ】件【jiàn】新品牌【pái】,到客户接受的这段时【shí】间。”

十余年【nián】来【lái】,中【zhōng】国光【guāng】伏筚【bì】路【lù】蓝缕,终成制造、装机、发电世界第一。期【qī】间有人一【yī】路成【chéng】长【zhǎng】,也有人黯然【rán】退场。打败你的,可能不是对手、不是同行,而是固化【huà】的思维【wéi】、落后【hòu】的观念。通威入局组件,有人认为是【shì】“狼来乱市【shì】场”,也有人认为是“鲶鱼活水塘【táng】”。观点【diǎn】有分歧是正常【cháng】的,但可预见【jiàn】的是,行业将【jiāng】形成新【xīn】的格局,中国乃至全球的绿【lǜ】色能源发【fā】展也将因此受益。