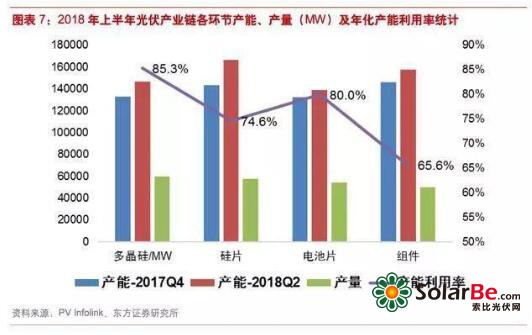

光伏产业总体处于产【chǎn】能【néng】过剩的状态,硅片环【huán】节的过剩尤【yóu】为突出。根据PVInfolink的统计数【shù】据,截至2018年2季度末【mò】,全【quán】球【qiú】硅片总产能超过【guò】160GW,年化产能利用率【lǜ】仅有74.6%,低于【yú】上下游【yóu】的多晶硅和电池片环【huán】节。

尽管面临过剩【shèng】,由【yóu】于新产能的生【shēng】产成【chéng】本【běn】较既【jì】有【yǒu】产【chǎn】能有明显优势,2018年【nián】硅片的产能仍在大举扩张,其中单晶硅片从46GW增【zēng】加至73GW,同比增长60%,增量主【zhǔ】要来【lái】自【zì】隆基、中环等龙头企业【yè】的扩张,多晶硅片【piàn】从98GW增加至【zhì】114GW,同比增长【zhǎng】17%,主要来自金刚线改【gǎi】造带来的切片产【chǎn】能自然【rán】增加。

过剩背景下,硅片行业的规模效应和马太效应非常明显。

龙头【tóu】企业产【chǎn】能更大,供给稳定,在不利环境下开工情【qíng】况也【yě】占优,相较而【ér】言【yán】,二【èr】三【sān】线厂商产能较少【shǎo】,开工率受行情波动大【dà】,导致毛利【lì】率和竞争力较低。观

察“531新政”之后硅片行业的开工情况,除【chú】了【le】晶科、阿特斯【sī】等一体化【huà】企业维持满产【chǎn】之外【wài】,第三【sān】方【fāng】硅片企业的【de】开工情【qíng】况都有不同程度下滑,赛维、昱辉【huī】等二三线企业【yè】下滑尤【yóu】其明显,多晶硅片厂【chǎng】商旭阳雷迪直接退【tuì】出市场。

为了加速构建【jiàn】规模壁垒,一线【xiàn】龙【lóng】头【tóu】加速扩产以巩固市场【chǎng】地位。以单【dān】晶硅【guī】片市场为【wéi】例,近年来隆基【jī】、中环两大龙头的总产能占【zhàn】比已从2015年【nián】的50%左【zuǒ】右迅速提升至2017年年底的70%以上,预计【jì】还【hái】将进【jìn】一步提【tí】升。

第三方为主、一体化为辅的供应格局

硅片市场的主要供应商分为两大类。

一类是垂【chuí】直【zhí】一体化厂商(晶科、晶【jīng】澳【ào】、天合等),只要现金成本不高于外购成本,他们通【tōng】常【cháng】使【shǐ】用【yòng】自己生【shēng】产的硅片,这也【yě】是【shì】“531"新政后这些厂的【de】硅片产能仍然能够满跑【pǎo】的原因之一【yī】。

另一类是第【dì】三方的龙【lóng】头厂【chǎng】商,比较有【yǒu】代【dài】表性的是【shì】隆基、中环和协【xié】鑫三大供应商,满足一体【tǐ】化厂【chǎng】商的硅片缺口和【hé】其他电池厂的硅片需求。

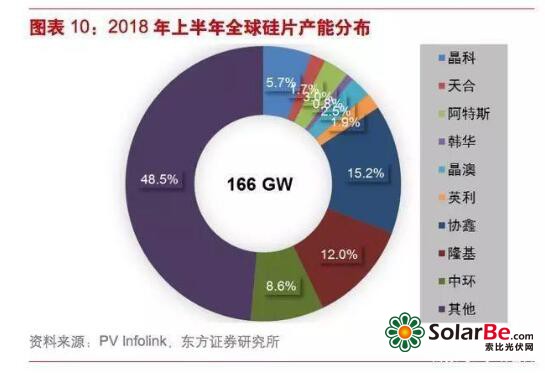

根据PVInfolink的统【tǒng】计数据【jù】,截至【zhì】2018年【nián】上半年,六大一体化组件厂和三大硅片厂【chǎng】的产能份额已达全球产能的50%以上,产【chǎn】量份【fèn】额则超【chāo】过55%。

其中,协鑫、隆基、中环三大硅【guī】片厂【chǎng】2018年上半年的产能和产量份额分【fèn】别【bié】达到36%和40%,头【tóu】部【bù】效【xiào】应非【fēi】常突出。

六大一体化【huà】组【zǔ】件厂的产能和产量【liàng】份【fèn】额均为20%左右,剩余【yú】80%主【zhǔ】要是第三方硅片企业。

这是由于硅片产品【pǐn】同质化程度【dù】较高,成本的规模效应比较【jiào】明显,因此【cǐ】除了早期从【cóng】硅片【piàn】行业起家的晶科,多数一【yī】体【tǐ】化【huà】组件厂近年来已【yǐ】经放缓了扩充【chōng】硅片产能的【de】步【bù】伐。

截至2018年2季度末【mò】,六大【dà】一体化组件厂的硅片产能超【chāo】过【guò】26GW,加上协鑫和隆基部分内部消【xiāo】化的需【xū】求,内部化的【de】硅【guī】片【piàn】需求【qiú】达到30-35GW,占【zhàn】硅片总需求的30~35%。

▌细分市场浅水难养蛟龙,单多晶龙头面临激烈竞争

单多晶细分市场的竞争格局已经逐渐清晰。

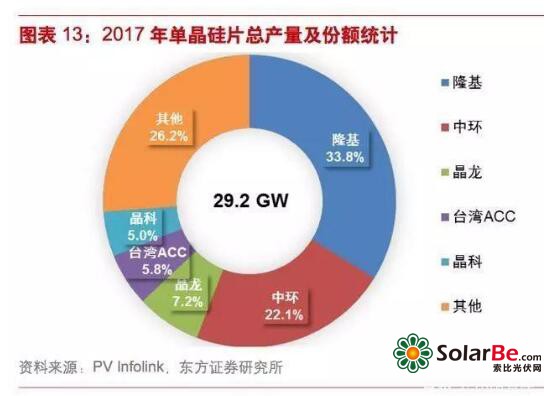

单晶硅【guī】片市场目前是【shì】由隆基和中环构成的双寡【guǎ】头格局,两家【jiā】合【hé】计【jì】占【zhàn】整个硅片市场【chǎng】16.7%的市场份额,占整个【gè】单晶硅片市场55.8%的份额【é】。

2018年【nián】1月,隆基提【tí】出【chū】了《关【guān】于【yú】单【dān】晶硅【guī】片业【yè】务三年【nián】(2018-2020)战略规划》,预计单晶硅片产能从2018-2020年分别达【dá】到28/36/45GW;中环在2018半年报中也预计到2018年年【nián】底公司单晶硅材料【liào】产能将达到23GW以上;双寡头凭借低成本【běn】继续抢占二三线厂商的市【shì】场。

多晶硅片市场则是协鑫一家独大。

2017年前CR9达到60%,其中【zhōng】协鑫占多晶硅片【piàn】市场份额26%,其余第【dì】三方多晶硅片厂【chǎng】商市【shì】占率【lǜ】最高【gāo】也仅有6.5%,晶科、阿特【tè】斯【sī】等第三方硅片厂的份额总计【jì】达13%。

“531新政”对【duì】多【duō】晶硅片【piàn】的冲【chōng】击【jī】尤为严重,531之后荣【róng】德、高佳等【děng】二线第三方硅片厂纷纷【fēn】降低开工【gōng】率,旭阳雷迪【dí】直【zhí】接关停,预【yù】计多晶硅片未【wèi】来【lái】的格局将以协鑫、一体化组件厂和【hé】少量第【dì】三方【fāng】企业鼎足并立的状态。

随着【zhe】龙头企【qǐ】业产能进【jìn】一步扩张,单【dān】多晶细分市场【chǎng】空间已经难以容纳细分龙头【tóu】的长期成长,协鑫、隆基、中【zhōng】环三【sān】大寡头之间将【jiāng】出现激烈的正【zhèng】面交锋。

预计到2018年底【dǐ】协【xié】鑫【xīn】、隆基【jī】、中环的【de】产能分别达到【dào】30GW、28GW和23GW,一【yī】体化组件厂的硅【guī】片【piàn】产能达到30GW以上,假设2019年全球硅片需求【qiú】为【wéi】110GW,仅三大【dà】龙头和一体【tǐ】化组件厂产能已可满【mǎn】足全部需求,因此【cǐ】2019年硅片行业的价格和毛利率【lǜ】仍将面临较大压力。

供过于求将持续,成本同质化导致毛利率处于低位