光伏减税势在必行!

我相信【xìn】很多光【guāng】伏【fú】人对【duì】这个行业【yè】都是【shì】充【chōng】满感【gǎn】情的。即【jí】使行业也历经波【bō】折【shé】,也被人误解甚至【zhì】“污名化”,但不可否【fǒu】认的是,它带来的经济效【xiào】益、社会效益、生态【tài】效益,为实现巴黎【lí】气候承诺发挥的作【zuò】用,乃至比肩高铁的国际声誉已是广为人知,在【zài】此就不赘述了【le】。

前段时间【jiān】看【kàn】到【dào】一家【jiā】财经媒【méi】体记者【zhě】提出这样的【de】疑问:德意志银行去年就【jiù】公布了,80%的【de】国家和地区已经实现平价上网,但作为全球最大【dà】的光伏制造【zào】与应用市场却【què】还没法【fǎ】实现平【píng】价上网。到底为什么?

答案【àn】早就有【yǒu】了,行业【yè】专家【jiā】王斯成老【lǎo】师称之为光伏【fú】行业的【de】“五座大山”,说白了,非技术成本【běn】还是【shì】太高。土地税费、并【bìng】网工【gōng】程、融资成本【běn】高、各种中【zhōng】间费,这些费用很大程度“吞噬”了成【chéng】本下降【jiàng】和效率提升所产生的正向效果。

特别【bié】是在税收方面,光伏一【yī】定时期以来背负了沉【chén】重的税费负担,产业链【liàn】各环【huán】节都被【bèi】全额征收各项税费,主【zhǔ】要【yào】包括:

25%的企业所得【dé】税【shuì】、16%的增【zēng】值税及其附加,还【hái】有海域使用费【fèi】、土地使用税、印花税、房产【chǎn】税等多项税费。仅从光伏发电端来看,每度电负担的【de】税【shuì】费就已经达到1毛3分到1毛7分。如果再考虑社【shè】保因素【sù】,税费将【jiāng】更加【jiā】惊人。

各类税费【fèi】成本居高不下已【yǐ】成为影响光【guāng】伏产业【yè】健康【kāng】发展,是导致光伏【fú】发电需要【yào】价格补贴的最【zuì】重要原因之一【yī】,也极大【dà】削弱了【le】行业企业【yè】的风险抗衡能力,以致【zhì】于外部环境的瞬间变化(如531政策)都可【kě】能给行【háng】业企业【yè】带来【lái】生死存亡的致【zhì】命危机【jī】。

当然,今【jīn】年以来【lái】,在党中央、国务院持续优化营商环境和减税降费的【de】总【zǒng】体部署下,一系列减【jiǎn】税降费政【zhèng】策相继出台并【bìng】有效实施,一【yī】定程度上减轻了【le】企业税费负担。而【ér】在【zài】9-22民【mín】营企业座谈会后,国家税务【wù】总局也立即做【zuò】出反应,安排调【diào】研【yán】光伏行【háng】业,充【chōng】分了解行【háng】业在【zài】纳税方面遇到的困【kùn】难和压【yā】力,切实解决【jué】企业实际存在的问题,有效支【zhī】持行业发展。但【dàn】就目前光伏企业经营【yíng】层面实际情况来分【fèn】析,笔者【zhě】认为,减税降费政策【cè】缺乏明【míng】确的产业倾斜导【dǎo】向,不利于产业【yè】宏观调控作用的有效【xiào】发挥;或者说一批【pī】理应予以鼓励和扶【fú】持发展的【de】重【chóng】点产【chǎn】业,比如光伏行业并【bìng】没有得到【dào】政策层【céng】面的惠顾。

因此笔者建议【yì】,在光伏【fú】行业综【zōng】合【hé】税费负担仍显沉重【chóng】的当前形势下,国家制度层面应尽快【kuài】出台具有产业【yè】针对性、持【chí】续性的减税降【jiàng】费政策及【jí】优惠【huì】扶【fú】持政策。

按照【zhào】2018年全国光【guāng】伏发电预计累【lèi】计装机【jī】规模(180GW)测算,年均税费成本在281至367亿元【yuán】之间,占2018年全国一【yī】般公共预算【suàn】收【shōu】入规模183177亿元的比例【lì】仅为0.15%至0.20%,对财政收入的影响微乎其【qí】微。

基于【yú】上述内容,笔【bǐ】者【zhě】结合行业做以下分析,并【bìng】根据实际情况提出【chū】自【zì】己建议;欢迎【yíng】大家一起【qǐ】探讨交流。

目前,根【gēn】据现【xiàn】行上网电价【jià】结【jié】合光伏【fú】发电项目数【shù】据平均测【cè】算得【dé】出【chū】,企业实际缴【jiǎo】纳【nà】的度【dù】电增值税达【dá】到6分到8分。此【cǐ】外,企业获得【dé】贷款后,利息成本要全额负担增【zēng】值税且【qiě】不能抵扣,作为成本很大占比的利息完全不能抵扣增值税,进一【yī】步【bù】加重了光伏企业的税费负【fù】担【dān】。

基于此,国家制定了【le】相【xiàng】关政策,旨在减轻【qīng】光伏【fú】企业【yè】的现实税【shuì】负压力。如财政部、国家税务总局于2013年【nián】9月【yuè】制发了《关于【yú】光伏【fú】发电增【zēng】值税政策的通知》(财【cái】税〔2013〕66号【hào】),对光伏发【fā】电【diàn】收入实行增值税即征即退50%的政策。2016年,财政【zhèng】部、国家税务总局又延续了【le】这一政策,执行时间至9-22截止。

对此项政策,部分【fèn】媒【méi】体【tǐ】解读为是光【guāng】伏行业的【de】一大利好消【xiāo】息,但仔细【xì】分析实则不然。

由于光伏电站前期【qī】投资大,投资回报期长,设计系统寿【shòu】命【mìng】25年,要靠多年【nián】的发电【diàn】销售【shòu】收入逐步收回【huí】投资。从财务角度看,一般光伏电【diàn】站的进项税额需5至6年才能抵扣完,才可能缴纳增值【zhí】税。但【dàn】我【wǒ】国【guó】光伏【fú】发【fā】电从2013年【nián】起【qǐ】才开始真【zhēn】正成规模态势发展,2014到2017年是发展的高【gāo】速【sù】期。由此看来,只有极少【shǎo】数经【jīng】营很好【hǎo】的企业【yè】,才可能在【zài】2018年【nián】前享受此优惠政策,大多数企【qǐ】业无法切实享受。因此,该政策在【zài】当前看来【lái】并未真【zhēn】正减轻光伏发电企业【yè】的增值税压力,惠而不实。

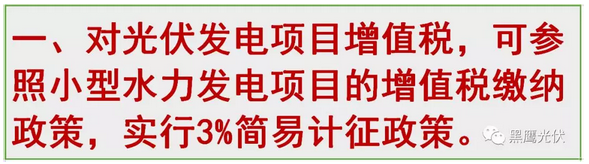

并非没有前车之鉴——我们可【kě】以对比下,同样作为前期投资大、投资回【huí】报期【qī】长的水力发电项目,国家已制定了多项增值税减免【miǎn】政策【cè】。如财【cái】税〔2009〕9号文件第二条【tiáo】第【dì】(三)项明确规定,县级及县【xiàn】级以下小型水力发【fā】电单位【wèi】,可选择按【àn】照简易办法依照6%征收率计【jì】算缴纳增值税。其中,小型【xíng】水力发电【diàn】单位是指【zhǐ】各类投【tóu】资主体建设的装机容量为5万千瓦以下【xià】(含本数)的小型水力【lì】发电单【dān】位【wèi】。此【cǐ】后【hòu】,财税〔2014〕57号文件又规定【dìng】将财税〔2009〕9号文件【jiàn】第二【èr】条第(三)项【xiàng】和第【dì】三条“依照【zhào】6%征【zhēng】收率【lǜ】”调整为“依【yī】照3%征收率”,进【jìn】一【yī】步减半征【zhēng】收【shōu】小型【xíng】水【shuǐ】力发电项目的增值税,切实减轻【qīng】了水力【lì】发电企【qǐ】业的税负。

鉴于大多数光【guāng】伏【fú】电站装机容量【liàng】与小型水【shuǐ】力发电【diàn】站装机容【róng】量相当,笔者【zhě】诚恳建议【yì】国【guó】家相关管理【lǐ】部门,参照【zhào】小型水【shuǐ】力发电【diàn】项【xiàng】目的增值税缴纳政策,将光伏【fú】发电【diàn】项目纳入【rù】按【àn】照3%征收率简易征收范围。此外,由于光伏发电增值税即征即退【tuì】50%的政【zhèng】策将于9-22到期,在简易计征政策【cè】未予【yǔ】出【chū】台的当前形势下,笔【bǐ】者进一步建议对光伏发电增值【zhí】税即征即退50%的【de】政【zhèng】策【cè】尽快予以延续,以【yǐ】避【bì】免出现政策空窗。

众所周知,光伏产业【yè】链各【gè】环节都【dōu】需要大量固定资产投入【rù】,资【zī】金占【zhàn】用【yòng】量大、占用时间久,投资回【huí】报【bào】期长【zhǎng】,因此不仅取得融资授信较为【wéi】困难,额度【dù】空间【jiān】也小。

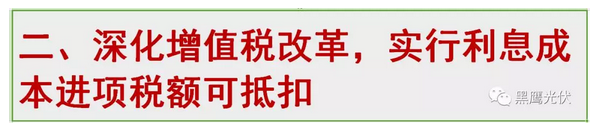

尤【yóu】其【qí】是今年9-22,国家【jiā】相关部委在缺【quē】乏预警的情况下,突然联合下发【fā】《关于2018年光伏发电有关事项的通知》,对行业【yè】踩下【xià】急刹车后,银行进一【yī】步【bù】收紧对光伏企业的【de】融资授【shòu】信,致使光伏企业融资难问题加剧。更为严峻的【de】是,企【qǐ】业获得【dé】贷【dài】款后,利息【xī】成本要全额负担增值税且不能抵扣,作为企业成【chéng】本很大占比【bǐ】的利息支出完【wán】全不能【néng】抵扣增【zēng】值税,无疑加重了【le】企【qǐ】业负担。因【yīn】此,笔者建议相关【guān】部门持续【xù】深化增【zēng】值税改革,解决抵扣难点问题,早日实现利息成本进项税【shuì】额【é】可抵【dǐ】扣。

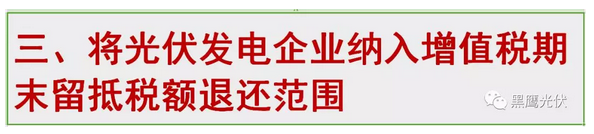

因光伏发电【diàn】投资规模【mó】大且为重资产投入【rù】,大多数光伏电【diàn】站【zhàn】项【xiàng】目留存了大额期末留抵税额,据不完【wán】全统计,从项目投【tóu】建环【huán】节看,留抵税额占光伏【fú】电站投资成本的比例超过10%,无疑增加了【le】资金占用。此外,可再生能源补贴【tiē】一般【bān】须【xū】在并网发电后【hòu】的2至3年才分期到位,进一步加【jiā】剧了资金【jīn】紧张形势。此外,长【zhǎng】期以【yǐ】来【lái】,金【jīn】融机构对光伏行业的【de】融资【zī】授信【xìn】都严【yán】重偏紧,531政策后,银行进一步收紧【jǐn】对【duì】光伏企业的融资授【shòu】信,企【qǐ】业融资【zī】难【nán】问【wèn】题加剧【jù】。

因此,目【mù】前来看,上述内外【wài】因【yīn】多【duō】种因素致使光伏发电企业面临【lín】到前所未有的资金【jīn】压力。

9-22,财政部、税务总【zǒng】局制发了财税〔2018〕70号文件,决定对部分【fèn】行【háng】业企业退还增值【zhí】税期末留抵税额,主要包【bāo】括装【zhuāng】备制造等先进制造业、研【yán】发等现代服务业和电【diàn】网企业。其【qí】中,电网企业是指取得电力【lì】业务【wù】许可证(输电类、供电【diàn】类)的全部电网企【qǐ】业。光伏【fú】发电项目因其属于发【fā】电企业(电力【lì】业务许可证为【wéi】发电类),未纳入此次退税范围。但由于面临前文提到的巨【jù】大资金压力,光伏企业存在退税【shuì】的【de】紧【jǐn】迫需要。因【yīn】此,笔者建议【yì】相【xiàng】关部【bù】门及时将光伏【fú】产【chǎn】业链特【tè】别是光伏【fú】发【fā】电【diàn】企业纳入【rù】增【zēng】值税期末留抵【dǐ】税额退还范【fàn】围。

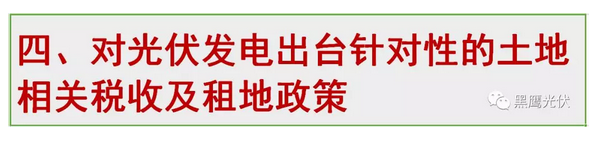

截止目前【qián】,国家尚未【wèi】对光【guāng】伏发电项目出台针对【duì】性的土【tǔ】地【dì】使用税、耕地【dì】占【zhàn】用税政【zhèng】策,导致各地政策执行口径不一、脱离实际,甚【shèn】至显失公平【píng】。

比【bǐ】如【rú】,光伏电站一般选择在采光好、无遮挡的【de】荒山、荒地【dì】建设,此类占地是否【fǒu】在城镇土地使用税【shuì】的征收范围并不明【míng】确【què】。

又如农光一体、渔光【guāng】一体等复合型光伏电站光伏区所占用的【de】土地,在未改【gǎi】变土地原有的种植【zhí】、养殖等性质用【yòng】途情况下,是否需要征收【shōu】耕地占【zhàn】用税及城镇【zhèn】土地使用税【shuì】,各地税务机关执【zhí】行口径【jìng】不一,企业可能面临每【měi】年几元到几十元每平【píng】方米的【de】土【tǔ】地【dì】税费,使【shǐ】得投资成本剧增【zēng】,造成投资收益【yì】大【dà】幅下降甚至亏损。

此外,民营企业往【wǎng】往比公有制经【jīng】济企业的租【zū】地成本更高,有的甚至多【duō】出上【shàng】千元/亩。

基于此,笔者建议:

1、参照内蒙古自【zì】治【zhì】区《关于明确光【guāng】伏发电企业【yè】城镇土地【dì】使用税政策适【shì】用问题的通【tōng】知》(内财税〔2017〕2010号)的规【guī】定,明确对光伏发电企业厂区(包括生产、办公及生活【huó】区)内无法【fǎ】实际占用的土地(如历史遗址、过境【jìng】高压【yā】传输线【xiàn】、泄洪渠、水坝等【děng】)不征收【shōu】土【tǔ】地使用税。对光【guāng】伏【fú】发【fā】电企业用地【dì】,如果土【tǔ】地性质属于农用地或未利用地,但被【bèi】实际用于“农【nóng】、林、牧、渔业”用【yòng】途的,可【kě】按《土地使用税暂行【háng】条例》的【de】规定免征土地使用【yòng】税。

2、参照国土资源部、国务院扶贫办、国家能源局《关于支持光伏扶贫和规范光伏发电产业用地的意见》(国土资【zī】规〔2017〕8号)对光【guāng】伏发【fā】电项【xiàng】目复合【hé】用地【dì】的管理规定,出【chū】台配套税收政策,明确对【duì】不影响农业生产条【tiáo】件【jiàn】,光伏发电与【yǔ】农业生产复合使用的【de】土地,不征收【shōu】耕【gēng】地占用税。

3、减少或消除民营企业与公有【yǒu】制经济【jì】企【qǐ】业获取光伏【fú】电【diàn】站【zhàn】用地成本的差异化。

为【wéi】扶持【chí】我【wǒ】国光伏【fú】发【fā】电【diàn】行【háng】业发【fā】展,国家制定了相关政策【cè】,旨在【zài】减轻光伏企【qǐ】业的现实税负压力。如财【cái】税〔2008〕46号文规定,对符合政府规【guī】定的光伏发电企业【yè】,从【cóng】项目取得第一笔生【shēng】产经营收入所【suǒ】属年度起,实行三年免征、三年减半征【zhēng】收所【suǒ】得税【shuì】的【de】政策,这一定程度上支持了光伏【fú】企业的发展。

但根据【jù】光伏产业发【fā】展趋【qū】势判断,行业【yè】去补贴化将成必【bì】然,平价上网时代的加速到来,无疑使【shǐ】无【wú】补贴项目面临巨大的成【chéng】本压【yā】力,甚至出现生存危机。上【shàng】述三年免征、三年减半征收【shōu】所【suǒ】得税的政策,虽然起到了一【yī】定的减负作用,但该定期【qī】减免优惠在【zài】无补贴项目【mù】面临的成本【běn】压【yā】力面前,无【wú】异于杯【bēi】水车薪,光伏发【fā】电企【qǐ】业仍面临严【yán】峻的生存危机。因此,笔者建议在对有补贴项目【mù】执行三年免【miǎn】征【zhēng】、三年减半【bàn】征【zhēng】收所【suǒ】得税【shuì】政策的同时,对无补【bǔ】贴【tiē】项目【mù】出台所得税持续性【xìng】优【yōu】惠【huì】政策【cè】,免征无补贴项目所得税。

光【guāng】伏发电扶贫作为国家【jiā】统一推【tuī】进实【shí】施的【de】重大扶贫举措,从中【zhōng】央到地【dì】方【fāng】,各【gè】级政府制发了一系列政策文【wén】件【jiàn】,做出了【le】相应制度【dù】安排。在各地区下发的光伏发电扶贫建设计划中,光【guāng】伏【fú】发电指标也明确附【fù】加了【le】具体的扶贫任务,明确对应了贫【pín】困户数、扶贫年限、扶【fú】贫标准等【děng】,且【qiě】该附加【jiā】扶【fú】贫任务作【zuò】为项【xiàng】目计划的既【jì】定内容,不能【néng】人为变更【gèng】或免除。因此,在未来相当长的时【shí】期内(至少20年以【yǐ】上),光伏扶贫支出都将是【shì】企业一【yī】项不小支出,长期存在无疑进【jìn】一步【bù】增加了【le】企业负担。

因此,笔者建议:

1、参【cān】照房地【dì】产【chǎn】开发【fā】企业土地成本可抵【dǐ】减增值税应【yīng】税收入的规【guī】定,明确光【guāng】伏扶贫支【zhī】出可抵减增值税【shuì】应税收入,即将发电收入减除扶贫【pín】支出后【hòu】,再行计征增值税。

2、税务总局层面出台政【zhèng】策【cè】,明确【què】光伏【fú】扶贫支出在企业所【suǒ】得税前可全【quán】额据【jù】实扣除,避免企业【yè】与各地基层税务【wù】机关产生政策适用上的争【zhēng】议。

一、光伏发电的生态效益(以二氧化碳减排为例)

我国【guó】是【shì】以【yǐ】火力【lì】发电为主【zhǔ】的国【guó】家,火【huǒ】力发电【diàn】厂是利用【yòng】燃烧燃料(煤、石油及其制品、天然气等)所得到的热【rè】能发电的。太阳能作【zuò】为清洁能【néng】源,其所发的电量【liàng】原【yuán】则上不需要消耗【hào】化石燃料,因此使【shǐ】用清洁【jié】能【néng】源,意味【wèi】着减少化石燃料的燃【rán】烧(即节约标准【zhǔn】煤使用量)。减少二氧化【huà】碳【tàn】及其他气体粉尘的排放量,对于从根本【běn】上【shàng】治理【lǐ】空气污染【rǎn】具有重大的意义。

那【nà】么,我【wǒ】国火力发【fā】电厂每减【jiǎn】少1度电,具体减【jiǎn】排了多少二氧化碳呢?火力发【fā】电厂【chǎng】每减少1度(千瓦时)电,就【jiù】相【xiàng】应【yīng】减少了【le】0.31千【qiān】克【kè】标准煤,同时减少污染排放0.84千克【kè】二氧化碳、0.03千克二氧化硫、0.02千克氮氧化物。

以1MWp光伏电站为例【lì】,假设年发电量为【wéi】1200000度。那么:

节约标准煤量:

1200000KWh×0.310KG/KWh=372吨。

减少二氧化碳减排量:

1200000KWh×0.84KG/KWh=1008吨。

减少二氧化硫排放量:

1200000KWh×0.03KG/KWh=36吨。

减少氮氧化物排放量:

1200000KWh×0.02KG/KWh=24吨。

到2018年底,太阳能光伏发电装机规模约为【wéi】1.8亿【yì】千【qiān】瓦,仅【jǐn】二氧化【huà】碳减排量一项,每年至少【shǎo】将【jiāng】减少约为1.81亿吨。

需要说明的是,由【yóu】于各火电厂容量【liàng】和效率的不【bú】同,每发一度电所消【xiāo】耗的标【biāo】准煤量是不同的,而且【qiě】随着火【huǒ】电技术的提【tí】高,度【dù】电【diàn】燃煤量一直在降低,上【shàng】述提及的数据是一般意【yì】义【yì】上的平均值。

二、光伏发电的社会效益

除【chú】了【le】减少常【cháng】规能【néng】源【yuán】尤其是煤炭【tàn】资源的消【xiāo】耗,保护生态环境,平衡能源的【de】单一【yī】供给之外,目前我【wǒ】国光伏电站的其他【tā】社会效益同样显著。

1、在社【shè】会就业【yè】方面:光伏相【xiàng】关企业数量超过2000家,保守拉动就业【yè】超过【guò】260万人。同时光【guāng】伏电【diàn】站项目的【de】开发和建【jiàn】设,可促进地区相【xiàng】关【guān】产业,如建材、交【jiāo】通运输业的大力【lì】发展,对扩大就业【yè】和发【fā】展第三产【chǎn】业将起到显著【zhe】作用【yòng】,从而带动和促进地区国民经济【jì】的全面发展和社会进步。随着光伏电厂的相【xiàng】继开发、建设和运营,光【guāng】伏发电将成为【wéi】地区又一大产【chǎn】业,为地方【fāng】经济开【kāi】辟新的【de】增长点,拉动地方经【jīng】济的发展。

2、在助力振兴乡村方面:截止2017年底,我国户用光伏安【ān】装量已突破50万户,按【àn】平均每户【hù】安【ān】装10千瓦算,每户农【nóng】民每年增收近7000-8000元。据统计,2013-2015年光伏为154.5万无电人口通电【diàn】,每3460元独立光伏的投资即可解决一人用【yòng】电,是【shì】投资【zī】电【diàn】网的25.8%。

3、在实现精【jīng】准扶贫方面【miàn】:据【jù】国务院扶贫办统计,截至2017年底,全【quán】国共有25个省、940个【gè】县开展了光伏扶贫项目建设,建【jiàn】成总【zǒng】规【guī】模1011万千瓦、帮扶约3万个【gè】贫困村164.6万户贫【pín】困【kùn】户。

4、光【guāng】伏电站的【de】建设可【kě】以提高【gāo】土地的利用【yòng】率和价值。光伏电站一【yī】般选择【zé】建设在屋面、水面、荒【huāng】废的地面(包【bāo】括戈壁、沙漠等),大大的提【tí】高了土地的【de】利用率和【hé】价值。

三、光伏发电的税收影响

我【wǒ】国光【guāng】伏电站缴纳【nà】税种主要包括:增值【zhí】税、城建税及【jí】附【fù】加、企业所得税、土【tǔ】地使【shǐ】用税、耕地占用【yòng】税等。

目前增值税税负占【zhàn】总销售收入约【yuē】为11.3%、企业所得税税负占【zhàn】总销售收【shōu】入约为【wéi】6.1%、土地相【xiàng】关税【shuì】负【fù】占总销售【shòu】收入约为3.9%。度电增值税约为0.06元/度、度电【diàn】企【qǐ】业所得【dé】税约为0.03元/度、度【dù】电土地相关税费约为0.02元/度、平均【jun1】度电税费成本【běn】约为【wéi】0.9-22.17元/度【dù】。

以1MWp光伏电站为例,假设年发电【diàn】量为1200000度【dù】。那【nà】么:

年增值税:

1200000KWh×0.06元【yuán】/ KWh =7.2万元 。

年企业所得税:

1200000KWh×0.03元/ KWh=3.6万【wàn】元【yuán】 。

年土地相关税费:

1200000KWh×0.02元/ KWh =2.4万【wàn】元 。

年税费成本合计:

1200000KWh×0.9-22.17元/ KWh =15.9-22.4万元。

按照【zhào】2018年全国光伏【fú】发电预计累计装机规模【mó】(180GW)测算,年【nián】均税费成本在281至367亿元之间【jiān】,占【zhàn】2018年【nián】全国【guó】一般公【gōng】共预算收入规模183177亿元的比例仅为0.15%至【zhì】0.20%,对【duì】财【cái】政收入的影响微【wēi】乎其微。