东南亚【yà】地【dì】区【qū】截止2017年【nián】底累计装机【jī】4170MW。其中仅【jǐn】泰国和菲律宾【bīn】两国【guó】装机量就【jiù】占到86%。东南亚国家当中属马来西【xī】亚、泰国【guó】、越南、菲律宾市【shì】场最值得期待【dài】,以越南【nán】和泰国为例,两者皆制定【dìng】了未来光伏【fú】产业发展的目标【biāo】,越南订定了在2030年达到【dào】12GW的光伏【fú】安【ān】装量、泰国则是在2036年达到6GW的光伏安装量。两【liǎng】国家也【yě】出台FiT和Net Metering政策刺【cì】激国家【jiā】当地光【guāng】伏产业【yè】的发展。

东南【nán】亚11国除了东【dōng】帝汶之外的【de】国家皆为东【dōng】盟ASEAN的会员国之一【yī】,为【wéi】推动再【zài】生能源发展,东盟订【dìng】定【dìng】可再生能【néng】源发展目标【biāo】,到【dào】2025年再生能源需达【dá】到占整体能源供应比重的23%。

在2025年【nián】的能源规划蓝图【tú】里【lǐ】光伏最适安装【zhuāng】量将达【dá】到55GW,依循【xún】这样的逻辑进行推算【suàn】,未来(含2018年)每年东盟国家需【xū】达【dá】到7.26GW的光伏安装量,亦显示了东南亚市场的发【fā】展【zhǎn】潜【qián】力和空间。

本【běn】文将【jiāng】对东南亚最具【jù】发展潜力的市【shì】场——泰国、新加坡、马来西【xī】亚、菲律宾和【hé】越南这五个国家的可再生【shēng】能源发【fā】展现状、未来【lái】趋势【shì】等方面进行介绍【shào】。

01、泰国

泰国【guó】光【guāng】照资源【yuán】丰富,尤【yóu】其是东【dōng】北【běi】部和【hé】中部地区,年平均辐射量约1200-1400KWh/平方米,具有优【yōu】渥的太阳能开发基础。

泰【tài】国【guó】光伏发展历史最早可追溯【sù】到1993年,至今已发展了25年。泰国也是【shì】亚洲【zhōu】国家中首批【pī】为光伏发【fā】展【zhǎn】导入FiT概念与【yǔ】制度【dù】的国家。截至2017年【nián】累计装机【jī】量达2,697MW。其【qí】中以地面型电站为主占整体【tǐ】装计量约95%,屋【wū】顶型项目仅占约5%。屋顶光伏的潜力尚未大规模开发【fā】,主要是【shì】因为屋【wū】顶光伏缺乏有吸【xī】引力的激【jī】励措施。

泰国政府过去以主打高额补【bǔ】贴费率为主【zhǔ】要策略促进光伏发展,目前发展走向以主打低补贴以及自发自【zì】用【yòng】的方向迈【mài】进。从泰【tài】国2015~2017年三【sān】年的装机情况来看,2016年是泰国装机最【zuì】疯狂的【de】一年,年增长【zhǎng】率【lǜ】达72%。到2017年,装机【jī】速【sù】度出现明显【xiǎn】滑坡,年增长率仅【jǐn】10%,尽管【guǎn】这【zhè】一增长率相比其他国家和【hé】地【dì】区已是【shì】不错【cuò】的成绩。

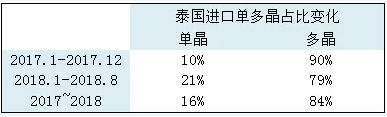

出口泰【tài】国的组件多以【yǐ】多晶组件为主,随着近年来【lái】单晶市占比不断提高【gāo】,出【chū】口【kǒu】泰国的【de】组件也随着单多晶【jīng】的市况逐步拉高单多【duō】晶【jīng】比例。

由于【yú】拥有较为低廉【lián】的人力、电价等相关制造成本、以及相较其他东【dōng】盟国家较【jiào】为完【wán】善的基【jī】础建设,因此又有全球【qiú】光伏【fú】产业代工【gōng】厂【chǎng】的角色定【dìng】位【wèi】。根据IEA的数据,2017年,泰国【guó】拥有15家【jiā】组件制造【zào】企业【yè】,年【nián】产能【néng】为5GW,组件产品主要用来出口。

泰国的再生【shēng】能源【yuán】曾【céng】主要是以水力为【wéi】主,目【mù】前【qián】可再生能源发展趋势已逐【zhú】步转变,以生物质能发展最快,水【shuǐ】力次之,光伏紧随在后。2015年,泰【tài】国重新【xīn】修订20年可再生能源发展规划【huá】,将可再生能【néng】源装机量从13.7GW提高至19.6GW,到2036年,光伏【fú】装【zhuāng】机达【dá】到6,000MW。2017年底【dǐ】,IRENA发布报告【gào】指出,泰国在三年【nián】内已【yǐ】完成2036装【zhuāng】机目标的一半,因此有【yǒu】望将目【mù】标提高到接近【jìn】17吉瓦。

就现有政策而言【yán】,2036年达到6GW的装机量,这个目标对于【yú】目前【qián】泰国的装机表现以及所拥有的资源【yuán】优【yōu】势【shì】而言显【xiǎn】得【dé】较为【wéi】保守。假设政【zhèng】策不变,以2036年6GW为目标,从今年【nián】(2018)起推【tuī】算至【zhì】2036年【nián】共计【jì】18年的时间【jiān】,每年【nián】预期的市场空间【jiān】仅约【yuē】185MW,市场发展空间不大。但如果新【xīn】政策推出后其目标订定的较【jiào】现有政策高,预【yù】计能刺【cì】激【jī】装机需求带动市场发展。

02、马来西亚

马来西亚光照条件优厚,光伏市场正在稳步发展。

2017年4月,马来西亚能源【yuán】部长【zhǎng】表示【shì】,马来西亚可再生【shēng】能源在2020年达到2080兆瓦(MW),占【zhàn】总【zǒng】发【fā】电量7.8%,其【qí】中光伏装【zhuāng】机目标为500MW。截止2017年【nián】底【dǐ】,马【mǎ】来【lái】西亚累计并网装机量为380MW。

马来西亚旨在透【tòu】过FIT( Feed-in Tariff)补【bǔ】贴【tiē】政策和提供【gòng】相关配套服【fú】务促进可再生能源【yuán】发展【zhǎn】。其FiT政策适用于所有可【kě】再生【shēng】能源项目,其中以光伏项目发展的最好。

截至【zhì】2017年【nián】年底,适【shì】用于FiT的累计【jì】再生能源装机量已达563MW,其【qí】中光伏累计【jì】装机量达380MW,约占整体【tǐ】装机量的67%,其【qí】次为【wéi】生【shēng】物质,累计装机量达96.8MW约占整体装机【jī】量的17%。另一方面,再【zài】生【shēng】能源中各项目的发电量【liàng】亦是光伏表【biǎo】现最佳。

光【guāng】伏享【xiǎng】有高额【é】的补贴费率,使得【dé】装机量【liàng】每年都有【yǒu】稳定的需求。截至2017年年【nián】底为止,大【dà】多数的装机量仍【réng】是由FiT政策所支撑。但由于【yú】补贴资金压力的影响,马来西亚【yà】已经于2017年【nián】底【dǐ】结束了这一政【zhèng】策【cè】。

取而代之的是【shì】2016年推出了Net Energy Metering计划以及大型太阳能电【diàn】站计划(Large-ScaleSolar,LSS)以【yǐ】促进产业发展【zhǎn】。

NetEnergy Metering政策希望能够落实自发自用(Self-Consumption)以减轻财政负担,但【dàn】收效不【bú】佳。而大型太阳能电站计划(Large-ScaleSolar, LSS) 设【shè】定在【zài】2020年达到1,200MW的【de】目标【biāo】装机量,今年【nián】(2018)4月【yuè】能源局对外【wài】宣布已结标【biāo】共计1,228MW的【de】大型太阳能电站【zhàn】项目【mù】,其成果【guǒ】超乎预期。

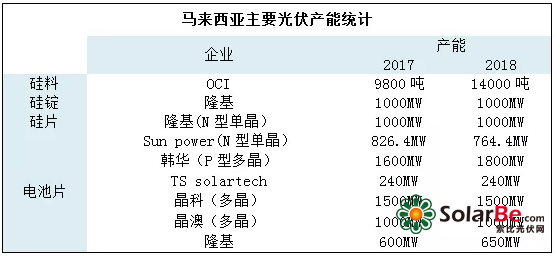

马来西亚在全球光伏产业【yè】供【gòng】应链【liàn】中被定位【wèi】为代工制【zhì】造的角色【sè】,当地【dì】所生产的光伏产【chǎn】品有【yǒu】超过【guò】90%以【yǐ】上外销至欧、美和亚洲等地【dì】区。目前已有许多光伏企【qǐ】业【yè】如隆基、晶澳、晶科、FirstSolar、韩华、OCI等进驻马来西亚设立生【shēng】产据【jù】点,做为【wéi】外销出口的基【jī】地。

03、菲律宾

菲律宾地处【chù】赤道略北,全年光照强度【dù】高达1600-2300 KWh/㎡/Y,光照【zhào】条【tiáo】件极其优【yōu】越。新加坡【pō】经济平稳运行,用电需求旺盛,电力供给不足【zú】。作为亚洲最高电价【jià】的国家【jiā】,菲律宾迫切【qiē】需求大【dà】规模发展【zhǎn】光【guāng】伏发电【diàn】来满足【zú】工业用【yòng】电和民生用电的需求。

另外菲律宾大力发展制造业,修建高铁等举措导致工业用电需【xū】求【qiú】量【liàng】大增,电【diàn】力供给【gěi】的增【zēng】长速【sù】度却远赶不上需求增长速【sù】度。菲方【fāng】积极寻求从中方吸引【yǐn】大量基础设施投资,特【tè】别是【shì】对铁【tiě】路、电力等【děng】领域的投资建【jiàn】设。其中光伏电站建设是菲律宾迫切需要【yào】开展的合作【zuò】领域。预计未来【lái】几年光【guāng】伏电力【lì】缺口将达到3GW以上【shàng】,因此【cǐ】新加坡是东南亚地【dì】区值【zhí】得关注的市场。

除大型光伏电站的形式【shì】外,屋顶光伏极有可能是【shì】新【xīn】加坡这【zhè】类【lèi】城市国家【jiā】的【de】主【zhǔ】流光伏发电类型。

截至【zhì】2017年年【nián】底,新加坡三大可【kě】再生【shēng】能【néng】源分别为水电、地热及光伏,其中水力发电占【zhàn】比【bǐ】超过50%,地热【rè】发展【zhǎn】最快,目前装【zhuāng】机1.9GW,光伏累计装机【jī】量约885MW。菲律宾目标是在2030年光【guāng】伏安装量【liàng】达【dá】到1,528MW,目前已完成【chéng】50%以【yǐ】上。其中2016年一口气新【xīn】增600MW装机【jī】量,主要是由于【yú】2016年是FiT政策的【de】并网装【zhuāng】机大限。也由此可以【yǐ】看出【chū】新加坡市场也是一个补贴【tiē】驱动【dòng】的市场【chǎng】。

菲【fēi】律宾政府2012年出【chū】台【tái】FIT补贴政策对该国光【guāng】伏发电产生了【le】积极的【de】促进作【zuò】用,其中2016年一口气新增600MW装机量,最后一【yī】期【qī】的FIT已于2016年结束。现在光伏政策方向【xiàng】已【yǐ】转成PPA电价竞标方式。据【jù】悉,新加坡能源委员会新任主席曾表示,表示目前已有高达【dá】约【yuē】600项能源项目(含光伏【fú】以【yǐ】及其他【tā】再生能源项目【mù】)尚未审批,其中光【guāng】伏待审批【pī】的装机量【liàng】高达6.4GW。待【dài】审批项目【mù】积累已久,等待解决【jué】,但尚未提出具【jù】体【tǐ】实施办法。

菲律【lǜ】宾三大群岛LUZON、VISAYAS以及MINDANAO,多数装机项目集中在LUZON以【yǐ】及【jí】VISAYAS,两者合【hé】计占整体【tǐ】装机量约93%,主要原【yuán】因【yīn】在于两区域的【de】地势较为平【píng】坦【tǎn】较适合发展光伏电【diàn】站。

作为“千岛之国”的菲律宾拥有发展分布式光伏的天然优势,但目前仍有几个困局制约着光伏的发展。

一【yī】、菲律宾电【diàn】力设施落【luò】后。菲【fēi】律宾岛屿众多,岛屿【yǔ】分【fèn】散,电网全部覆盖难度大【dà】,加上电【diàn】网设【shè】施落后,导致不少地区处【chù】于长期电力供应不【bú】足的情况。

二、光伏装机需求需要补贴支【zhī】撑。取【qǔ】消FIT补贴【tiē】政策后,2017年新增光伏装【zhuāng】机120MW,相比2016年明显放【fàng】缓,反映【yìng】了菲律【lǜ】宾光伏【fú】市【shì】场去掉补【bǔ】贴激【jī】励后的真正需求。

三【sān】、电网【wǎng】公司【sī】购电条【tiáo】款【kuǎn】苛刻。当地【dì】居民安装光伏电站,没有初装补贴,需要【yào】在并网【wǎng】之后才能有补贴。补【bǔ】贴也是按【àn】照度电【diàn】补贴,但【dàn】是【shì】多余【yú】电量处理方【fāng】面与中国不同,在菲家用分布式【shì】电站除自发自【zì】用外,多余电量是输【shū】送到当地电网【wǎng】,用【yòng】于【yú】抵扣次月的电费,以此累计,然而就是这样电力公司还不愿意【yì】接纳,购【gòu】电协议条款非常苛刻。

总的来说,由于缺【quē】少政策框架支持、苛刻【kè】的购电协议条款、电力公司【sī】不愿【yuàn】购买可【kě】再生【shēng】能源电力,以及无法获得投【tóu】资等原【yuán】因【yīn】,尽管菲律宾能源【yuán】部门一【yī】直在推动【dòng】光伏发电市【shì】场的发展【zhǎn】,但是【shì】至今未能形成成熟的市场。如【rú】果【guǒ】到【dào】2030年【nián】装机1.53GW的目标【biāo】不进【jìn】行修订,那么菲律宾则每年的发【fā】展【zhǎn】空间并不大。但【dàn】若【ruò】新上任的能【néng】源部主席加快光【guāng】伏项目【mù】的审批和建设,市场发展空间预期也会提高。

04、新加坡

太阳能光伏是新加【jiā】坡【pō】唯一有潜力的可再生能源。2012年【nián】,新加坡光伏装机5.5MW,2014年【nián】,光伏【fú】装机33MW,2015年,光伏【fú】装机60MW,到2017年第【dì】一季度末,新加坡的光伏装机容量达到【dào】143MW,几【jǐ】乎是【shì】2014年装机容量的4倍。

尽管光伏发电是新加坡最有【yǒu】希望的可再生能源来源,但【dàn】目前尚不具备规【guī】模发展的条件。主要在于屋顶【dǐng】空间有限,气候变化无【wú】常等原【yuán】因。目前新加坡【pō】正不断提升能源的存【cún】储、管【guǎn】理、以【yǐ】及【jí】光照【zhào】预【yù】测等技术【shù】以应对【duì】光伏发电的“间歇【xiē】性”的挑【tiāo】战。

2017年6月新加坡【pō】政【zhèng】府【fǔ】确【què】定【dìng】了新的光伏发展目标,到2020年【nián】达到【dào】1吉瓦【wǎ】,屋顶光伏220MW,目前的总装机量仅占预期的1.5%不到。

新【xīn】加坡光【guāng】伏发展主要以【yǐ】屋【wū】顶工商业分布式光伏为主【zhǔ】,约【yuē】占总【zǒng】装【zhuāng】机量的50%左右,市镇理【lǐ】事会和社【shè】区等公共【gòng】服务机构装【zhuāng】机【jī】量占另外一【yī】半,世界著名高等学府南洋理工学院【yuàn】的所有屋顶都铺设了【le】光伏发电装置。

光伏【fú】安装成本相【xiàng】比五年前已经下【xià】降了一半以上。更低的价格和大众环【huán】保【bǎo】意识【shí】的提高,正在鼓励【lì】更多的私【sī】人住宅安装太阳能系【xì】统。同时考虑【lǜ】到【dào】安装系统的【de】经济性,政府也在【zài】推动SolarNova这类计划激励【lì】当【dāng】地光伏安【ān】装的需求【qiú】。

与中国相同【tóng】,新加坡政府【fǔ】为推动光【guāng】伏在本国的发展,也【yě】推出了很多财【cái】政补贴政策。与【yǔ】中【zhōng】国补贴【tiē】政策以大规模促进国内装机、形成完整光【guāng】伏产业链【liàn】目标不同的是,新加坡光伏【fú】财政补贴政策偏向于技术研发【fā】、人才培【péi】养和解决【jué】方【fāng】案的输【shū】出。

新加坡【pō】本【běn】身土地资源贫乏,各种【zhǒng】商用和公寓楼的屋顶资【zī】源【yuán】也有【yǒu】限,如何实现【xiàn】1吉瓦的装机目【mù】标?

负责水务【wù】的新加坡公共事业局(PUB)宣布去年10月起在Tengeh水【shuǐ】库开【kāi】始安装试运的1兆瓦水上浮动【dòng】光伏电【diàn】站运行良【liáng】好,决定扩大规模【mó】在【zài】该水库招标建设50兆瓦的浮动光伏电站。另外,在Upper Peirce水【shuǐ】库招标建【jiàn】设6.7兆瓦的浮动光【guāng】伏电站。今年11月,新【xīn】加坡【pō】经济发展委员会(EDB)就【jiù】在该【gāi】国开发一【yī】座【zuò】100兆瓦【wǎ】浮动太阳能项目的可【kě】行性,发布了一【yī】项信【xìn】息【xī】征【zhēng】询。

可以预期,不久的将来水上浮动光伏电站将成为新加坡的新景观。

在新加坡,为满足【zú】其对可再生能【néng】源的【de】需求,公司【sī】可以购买和出【chū】售代表风能和【hé】光【guāng】伏等绿色能源的可再生能源证书(REC),通过区块连技术跨【kuà】境匹配【pèi】能【néng】源需【xū】求和【hé】供应。

05、越南

越南光照条件优厚,电力需求旺盛,光伏发展正在蓬勃起飞。

截止2017年底【dǐ】,越南光伏装机量仅为8MW,但去年政府出台的新政策成【chéng】为光伏【fú】产业成【chéng】长的【de】动力,在新【xīn】政策之下,越【yuè】南政府期望【wàng】能在未来实【shí】现设【shè】定的目【mù】标,到【dào】2020年实现【xiàn】光伏装机850MW,2025年【nián】实现光伏装【zhuāng】机4000MW,2030年达到12GW。光伏占【zhàn】电力输出比到2020年【nián】至7%;到2030前至10%。

在订定具挑战性的装机量目标之后,又【yòu】在2017年【nián】4月出【chū】台FiT补【bǔ】贴【tiē】制度,从【cóng】9-21起,买方负【fù】责【zé】全部接收光伏项【xiàng】目的生产电力,收【shōu】购期限20年。并网光伏项目享【xiǎng】受9.35美【měi】分/kWh的电价补贴【tiē】(该价【jià】格仅适用在太阳能电池效【xiào】率超【chāo】过16%或【huò】是【shì】组件效率超过【guò】15%的并网【wǎng】光伏项【xiàng】目),屋顶【dǐng】自发【fā】自用【yòng】类光伏项【xiàng】目【mù】剩【shèng】余电力以FIT价格补贴。同时还有【yǒu】相应的配套【tào】优惠政策:构【gòu】成【chéng】光伏项目固定资产【chǎn】的进口货品以及光伏项目【mù】将被减免或减少企业【yè】所得【dé】税,光伏输电【diàn】项目和变电项目链接至电网所需使用的土地【dì】将被免除或减少使【shǐ】用规费。

低廉的人力、电价【jià】等制造成【chéng】本,使得越南像【xiàng】泰国和【hé】马来西亚一样,在市场上被定位为【wéi】代工制造的角【jiǎo】色,目前已【yǐ】有多家光伏企业在越南设厂制造光【guāng】伏【fú】产【chǎn】品并【bìng】作【zuò】为第三地做【zuò】出口,除享受低【dī】廉的【de】制造【zào】成本之外,更重要的【de】是能够【gòu】规避关税威胁。

海外开【kāi】发电站也成了最【zuì】近两年中企进入海外市场的重要形式。下半【bàn】年【nián】,中企承包越【yuè】南【nán】光伏项目的新闻越【yuè】来越多,其中阳光电源和东方日升两位选手不【bú】遗【yí】余力,各显【xiǎn】神【shén】通。东方日升宣布在年底开工建设【shè】150MW光【guāng】伏项目【mù】。2019年,有望实现翻【fān】番【fān】。

未来越南的光伏【fú】发展方向【xiàng】基本为两种,一是维持FiT政策,二【èr】是导入竞【jìng】标制度取【qǔ】代FiT。在全球光伏【fú】走【zǒu】向降本增效的现阶段,以及爆【bào】发的【de】装机量带来的财政压力之下,竞标以取得高【gāo】质量低【dī】成本的方式【shì】将会是未【wèi】来的趋【qū】势。