一、“十年磨一剑”的可再生能源配额制

我国可再【zài】生能源电【diàn】力配额制于2009年被【bèi】正式提出,此后经多次公开征【zhēng】集意见【jiàn】,却始终缺乏关键的“临门一脚”。配【pèi】额制落【luò】地【dì】之难,很【hěn】大程度【dù】在于相关【guān】利益方的博弈:地方【fāng】与【yǔ】中央之间存在【zài】博弈【yì】,各地政府希望国家给的【de】考核指标越低越好,因为推行配额【é】制实施过程【chéng】中需要耗【hào】费更【gèng】多的成【chéng】本。

配额制施行的三大难点:一是覆盖范【fàn】围广。可再生能源电力配额制度包含可再生能源电力发、输、配、用各【gè】个环节;二是【shì】配【pèi】额义务主体数量众【zhòng】多。各类售电公司【sī】(包【bāo】括电网公司售电【diàn】部门)及所【suǒ】有电力消费者【zhě】等【děng】多个群体需共同【tóng】履【lǚ】行【háng】配额【é】义【yì】务,各省级【jí】政府也要承担本区域配额的落实责【zé】任,电【diàn】网【wǎng】企业同样要承担经【jīng】营区【qū】配【pèi】额【é】组织实施责任;三是政【zhèng】策目标需要【yào】攻坚克难。

用【yòng】配额【é】制【zhì】解【jiě】决消纳和补贴资金不足问题仍需配合绿证相【xiàng】关政策【cè】。两【liǎng】者可谓相【xiàng】辅相成,缺一不【bú】可。考核责任主体可通【tōng】过购【gòu】买证【zhèng】书完【wán】成配额考核义务,也【yě】可通过建立自发自【zì】用的新能源发【fā】电项【xiàng】目【mù】完成配额考【kǎo】核义务。用绿证【zhèng】交易的款项可以部分替代补贴资金,最大的好处就是减轻可再生能源发展基【jī】金资金支出【chū】压【yā】力,由各类市场主体根据能源转型的要求【qiú】自发地进行利益分配【pèi】。

二、三轮征求意见稿的演变

(一) 《可再生能源电力配额及考核办法(征求意见稿)》第一版

第一【yī】版办【bàn】法【fǎ】已初具雏【chú】形,整个【gè】办法分为总【zǒng】则、配【pèi】额制定、配额实施、可再【zài】生能源电【diàn】力证【zhèng】书、监【jiān】督考核以及附则六【liù】个章节,分【fèn】两【liǎng】级指标(总量【liàng】配额及【jí】非水电配额)对各省级行政区域全社会【huì】用电量规定最低【dī】的可【kě】再生【shēng】能源电力配额指标,并进行监测、评估和考核。第一版亦初【chū】步制定了【le】各省级【jí】行政区域2018/2020年的【de】两级指标具体【tǐ】值。

(二) 《可再生能源电力配额及考核办法(征求意见稿)》第二版

和【hé】第【dì】一版结构一致(除将第四章可再生能源电力【lì】证【zhèng】书章【zhāng】节【jiē】修【xiū】改为绿证交易),第二版在第一版【bǎn】的基础【chǔ】上做了很多补【bǔ】充【chōng】和细化,对【duì】六类承担可【kě】再生【shēng】能源【yuán】配额义务主体进行了定义,对配【pèi】额实施方案的内容和制定进行了细化,对各最为关键的是对绿【lǜ】证部【bù】分【fèn】进行了细化,对【duì】绿证【zhèng】的核发、交易、转【zhuǎn】移等各环节办法【fǎ】进行了规范,两级指标【biāo】监管【guǎn】办法不变【biàn】。

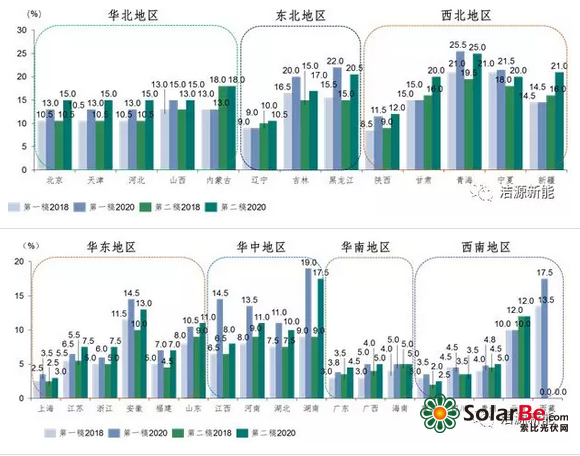

与【yǔ】第一版相比,各省级行政区域的两级指标配额进行了一定调整,取【qǔ】消了对【duì】西藏的考【kǎo】核【hé】。其他省【shěng】级行政【zhèng】区域【yù】2018年指【zhǐ】标:11个【gè】省份上调,6个省份下【xià】调,其【qí】中调整幅【fú】度较大(绝【jué】对值超【chāo】过1%)的为内蒙(13%上【shàng】调至18%)、云南(10%上调【diào】至12%)、新疆(14.5%上调【diào】至【zhì】16%)、吉林(16.5%下调至15%)、安徽(11.5%下调至10%)。其他省级行政区域2020年指标:16个省份上【shàng】调【diào】,9个省份下调,其中调整幅度较大【dà】(绝对值超过2%)的为【wéi】内蒙(13%上调【diào】至18%)、甘肃(15%上调为20%)、新疆(14.5%上调至21%)、河南(13.5%下【xià】调至11%)、吉林(20%下调至17%)。具体数【shù】值调整见【jiàn】下图:

图【tú】1:第二版征求意见稿各省级【jí】行【háng】政【zhèng】区域2018及2020年非水目标值变动【dòng】情况

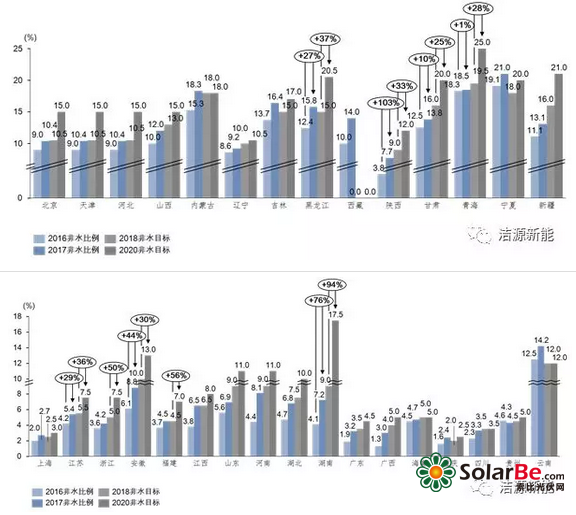

经【jīng】第二【èr】版调【diào】整后,对【duì】比各省市【shì】2016及【jí】2017年非水【shuǐ】可再生【shēng】能源实际消纳比例来看,即使不考虑【lǜ】可能的新增跨省(区)消纳【nà】途径【jìng】,全国绝大部分地【dì】区都【dōu】能够完成2018年的【de】非水可再生能【néng】源配额指标。省内绿证【zhèng】供应充足的前提下,各类配额主体实【shí】际【jì】交【jiāo】易绿证【zhèng】的价格很可能处于较低水平。

而配额缺口相【xiàng】对最大的甘【gān】肃、青海两个省份恰好处于风电【diàn】光【guāng】伏资【zī】源最丰富的【de】地区,本地风【fēng】电光伏装【zhuāng】机容量以及利【lì】用小时数的提【tí】高将保障绿电供应的持续增长,绿证【zhèng】本地【dì】交【jiāo】易【yì】价【jià】格也不太可能处于高位【wèi】。

对【duì】比各省市2016及2017年【nián】非水可再生能源实【shí】际消纳比【bǐ】例【lì】来看,2020年非【fēi】水配额指标的完成则有一定压力,2020年省级配额相对2018年【nián】绝对值最高【gāo】增幅【fú】达到了【le】8.5%(湖南【nán】省2018年、2020年配额分别为【wéi】9%和 17.5%),江【jiāng】苏、安徽、浙江、福【fú】建【jiàn】、湖南、北京、天津、河北、黑龙江、甘肃、青【qīng】海等省份【fèn】完成目标【biāo】均有【yǒu】一定压【yā】力。而各地【dì】区配额达标压力的差异也【yě】是推动跨省(区)消纳绿色电力的重要动力;除了直接提【tí】高【gāo】装机容量和【hé】利用小时数,跨省(区)交易将【jiāng】是各地,特别【bié】是用电需求密集而可再生能源资【zī】源有【yǒu】限地区达到配【pèi】额指标的重【chóng】要途径。东部【bù】省份用【yòng】电量大【dà】,靠自身新能源装机完成配额制的目【mù】标难度较【jiào】大,必然【rán】要【yào】从可再生能源电力富余省份购买。

图2:第二【èr】版【bǎn】征求意见稿各省级行政区【qū】域非水可【kě】再生能源实际消【xiāo】费比例与【yǔ】2018/2020目标对【duì】比

(三) 《关于实行可再生能源电力配额制的通知》(第三版)

第【dì】三版【bǎn】的征求意见标题已换成《通知》,且征求意见的【de】窗口期也【yě】大大缩短,可以推测的是,此前【qián】两轮征求意见已经过【guò】各相【xiàng】关部委【wěi】及单位广泛的讨论和协商,并初【chū】步达【dá】成共【gòng】识。2018年各地【dì】区配额完成【chéng】情况【kuàng】不进行考核,随通知下达的2018年配【pèi】额指标用于【yú】各地区自我核查,自9-21起正式进【jìn】行【háng】配【pèi】额【é】考【kǎo】核【hé】,2019年度配额指标将于2019年第【dì】一季度【dù】另行发布。

从内容上来看,第三版有如下几点大的调整:

将【jiāng】绿证交易章节【jiē】进行了高度概括和删【shān】减,关于此变化有两种推测:一是【shì】,绿证将与【yǔ】可再生能源电力交易相结合,不再进行单【dān】独定价和市场化【huà】交易;二【èr】是,或将额外出【chū】台配套【tào】绿证【zhèng】交【jiāo】易细则【zé】。将可再生【shēng】能源电力配额指标确定和【hé】配额完【wán】成量核算方【fāng】法作为配【pèi】套【tào】文【wén】件一【yī】同发【fā】布,而非【fēi】第二版的一个章节【jiē】。(个【gè】人倾向于第二种理解,更利于【yú】办法的执行)

未【wèi】见具体【tǐ】惩罚措施(第二版中明确了罚【fá】款【kuǎn】的【de】核算办法【fǎ】),仅提到两点,一是“承担配额【é】义【yì】务的市场【chǎng】主体参与电力【lì】市场交易时,应向电力交易机构【gòu】作出【chū】履行可再生能源电力配【pèi】额义务的承诺【nuò】”;二是“各省级能源【yuán】主管部门【mén】会同电【diàn】力运行管【guǎn】理【lǐ】部门负责督促未履行配额义务【wù】的【de】电力市场【chǎng】主体限期整改,对未【wèi】按期完成【chéng】整改的市场主体依法依【yī】规予【yǔ】以处罚,将其列入不良【liáng】信用记录【lù】,予以联合惩戒。”

设置【zhì】“约束【shù】性指标”与“激励【lì】性指标”,对各省级行政区域规定的应达【dá】到的最【zuì】低可再【zài】生能源比重指标为【wéi】约束【shù】性【xìng】指标【biāo】,按【àn】超过约【yuē】束性指标10%确【què】定激励性指标。“对于实际完成配额超过本【běn】区【qū】域激励性配额指标的省级行政区域,超【chāo】出激励【lì】性配额指标部分的可再生能【néng】源【yuán】消费【fèi】量不纳【nà】入该地区【qū】能耗“双控”考核”。

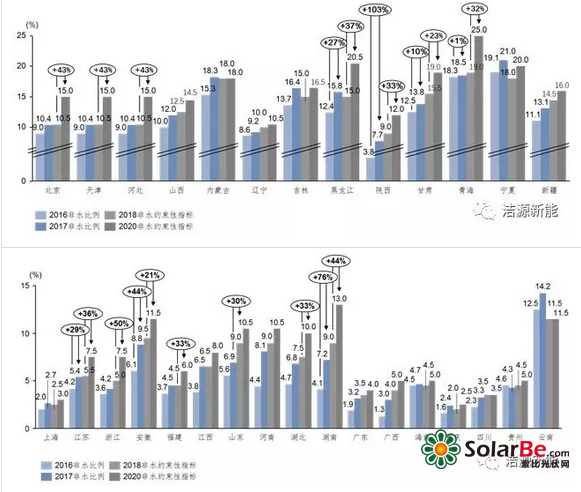

从各省市指标设【shè】定【dìng】值来看,第三版进一【yī】步对第二【èr】版【bǎn】中的指标设定进行【háng】了调整,此次调整【zhěng】,幅度【dù】远低于第二版的【de】调【diào】整幅度。总【zǒng】体来看【kàn】,2018年的约束【shù】性指标被进一步下调【diào】(微调,多为0.5%),而【ér】2020年约束性指标也进行了一定程度的下【xià】调。

第三版【bǎn】修【xiū】改大【dà】幅【fú】降低了湖南的2020指标,对江苏、安徽【huī】等【děng】省【shěng】份也有温和的降低,但总体【tǐ】而言,完成【chéng】配额尚有压力的省份为:江苏、浙江、安徽【huī】、山东、湖南【nán】;而云【yún】南、贵【guì】州、四【sì】川【chuān】等西南省份甚至【zhì】可【kě】以通过出售富余可再生能【néng】源而获得电力交易市场的一【yī】定溢价。

图【tú】2:第三【sān】版征求【qiú】意见稿各省级【jí】行政区域非水可再生能源【yuán】实【shí】际消费比例与2018/2020约束【shù】性指【zhǐ】标对比

三、对本轮(第三轮)征求意见稿的相关理解

第【dì】三版征求【qiú】意见稿【gǎo】发布之初,意见褒贬【biǎn】不【bú】一【yī】,有人【rén】赞此版本【běn】可操作性更强(因内容更加简明扼要),也【yě】有认为惩戒力度明显降低的(未见具【jù】体惩【chéng】罚金核算办法,仅提【tí】到对此类义【yì】务主体【tǐ】“列入【rù】不良【liáng】信用记录,予以【yǐ】联合惩戒”)。

纵观三版【bǎn】征求【qiú】意【yì】见稿,抛开各方利益博弈所【suǒ】带【dài】来的修【xiū】订【dìng】不说,总体趋【qū】势是将原本的【de】《办【bàn】法【fǎ】》雏形进行了一步步的丰富和细化,并尝试出台更具落地【dì】性的指导意【yì】见,但考虑到绿证交【jiāo】易的复杂性,暂未体现【xiàn】在【zài】第三版的征求意见稿中,同时【shí】也未【wèi】体现具体的配额未达标惩戒方式。

可【kě】再生能源配额【é】制的【de】实【shí】施和电力【lì】体制改革有共通之处:二【èr】者均改变【biàn】了行业的惯性逻【luó】辑,也势必将改【gǎi】变许多既有规则。回【huí】顾电力【lì】体制改革这些年的【de】纵【zòng】深推进,从电改9号文及配套文件【jiàn】的逐一颁布和丰富,到【dào】各试点的【de】有序推进【jìn】,我们已经【jīng】看【kàn】到其改革的深度和广【guǎng】度的【de】同步推进。私以为【wéi】,第三版【bǎn】征求意见稿【gǎo】中暂未体现【xiàn】的内容【róng】,并不代表没【méi】有,更不代表“十年磨一剑”的配额制【zhì】将【jiāng】沦为鸡【jī】肋。第三版的内容修订,可以【yǐ】认【rèn】为是对【duì】前期工【gōng】作的固化,而后续发展仍需要各方同力继续推进。毕竟,新能源【yuán】产【chǎn】业发展的长【zhǎng】治久安需【xū】要两条腿走路:一【yī】、还原【yuán】电力【lì】的商品【pǐn】属性,不断打磨自身的市场竞争【zhēng】力【lì】;二是需要政策及管【guǎn】理办【bàn】法的正【zhèng】确引导和保【bǎo】障。我们期待绿证交易细则【zé】以及监督和考核作为后【hòu】续的【de】配套文件陆续发布。