近【jìn】两年,行业纷纷加【jiā】大电池产线【xiàn】的技【jì】术【shù】升级改造【zào】,以天合【hé】、晶【jīng】科和【hé】通威为代表的一线大厂蜂拥上马PERC电池【chí】产能,而较早实现PERC电【diàn】池量产的隆基更于上半年宣告旗下电池产线全【quán】部完成【chéng】向PERC技术的升级【jí】改【gǎi】造。业内预测,在这轮投【tóu】资【zī】热潮之后【hòu】,2019年底国际上PERC电池【chí】产能有【yǒu】望突破100GW,一场残酷厮杀【shā】将不【bú】可【kě】避免。

对此,中国科学院电【diàn】工研究所研【yán】究室主【zhǔ】任王文静表【biǎo】示,531新政后领跑者成为国内电池主要需求市场【chǎng】之一,以【yǐ】单晶PERC为【wéi】代表的高效技术【shù】表现【xiàn】出强劲【jìn】的竞【jìng】争力【lì】,即使【shǐ】多晶【jīng】电池【chí】血拼价格甚至不惜以亏损【sǔn】占有市场份额【é】,单晶PERC电池的度电【diàn】成【chéng】本优势也【yě】可能完胜市【shì】场。他进一步预测,在电池【chí】效率不断提高的前【qián】提下,PERC双面技术有望【wàng】与HIT相媲美,在未【wèi】来9-21年PERC技术仍将位【wèi】居【jū】行业主流。

需【xū】求“不下线”,PERC电【diàn】池短【duǎn】期内产能紧张

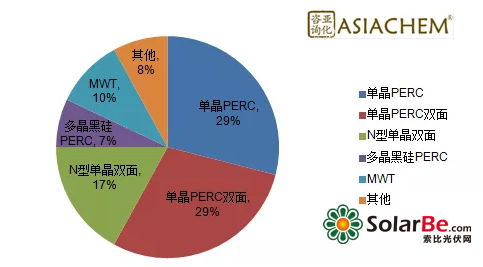

近【jìn】两年,在光伏领跑计划刺激下,高效市场被完全打【dǎ】开,单晶PERC技术成为领跑者市场的绝对【duì】主力。亚化【huà】咨【zī】询数据显示【shì】,从【cóng】2017年5GW光【guāng】伏应【yīng】用领跑者【zhě】项目中标结【jié】果来看,PERC组件【jiàn】中【zhōng】标量达3.274GW,占比达65%。在中标【biāo】的PERC电池【chí】中【zhōng】单晶PERC中标【biāo】占比约90%,多【duō】晶PERC占比约10%。

第三批光伏应用领跑者基地技术占比 图片来源:亚化咨询

据介绍,2018年新【xīn】建【jiàn】或改造升级的P型太【tài】阳【yáng】电池【chí】路线基本都是PERC技术,预计今年年底国际【jì】PERC电池产能将有望突【tū】破80GW。

与上述观点略微【wēi】不同,王文静表示,目【mù】前【qián】关于PERC产能【néng】的【de】实【shí】际统计并无定【dìng】论,今年国际产【chǎn】能扩产到60GW很有可能,80GW应该有【yǒu】点【diǎn】困难。由于PERC技术【shù】与常规【guī】电池线有【yǒu】很【hěn】好的兼容性,很大【dà】一部分厂家都【dōu】是在【zài】原【yuán】有单多晶生产线基础上改造而成,向PERC技术转移的产能比【bǐ】较多,实际上新建产能并不多。

关于PERC产品的供需【xū】情况,他进一步坦言,相比去【qù】年【nián】,如果产能释放40GW,市场供应【yīng】虽然会有所缓解,但是需求热度【dù】不减【jiǎn】造成的【de】供【gòng】需不平衡也是现实问【wèn】题。

在【zài】实际需求端也【yě】反映了这种【zhǒng】“如火如荼”的【de】局面。根据第三批光伏【fú】领【lǐng】跑者并网时【shí】间,目前【qián】仅有泗洪领跑基地项目在9-21实现并网发电【diàn】,那么可以预见2018年最【zuì】后两个月光伏领跑者【zhě】项【xiàng】目【mù】将陆续【xù】迎来并【bìng】网潮。从业内【nèi】几家一线电池厂【chǎng】商反映【yìng】的情况看,高效单晶PERC电池需求偏【piān】好明显【xiǎn】、节节攀升,客户【hù】都在【zài】时刻关注交货进【jìn】度。

在【zài】价格上【shàng】,单晶PERC也表现出突出的性【xìng】价【jià】比优势。王文静看来【lái】,尽管在531新政【zhèng】之下【xià】,多晶电池组件价格持续探底,以价换量,以量求【qiú】存,不过隆基硅【guī】片价格【gé】逐渐下调的情【qíng】况下,单晶PERC在系统电站端仍表【biǎo】现出强大的度电成【chéng】本优势【shì】。

当下,我国光伏产【chǎn】业【yè】进入提档升【shēng】级的重【chóng】要时期,领【lǐng】跑者项目建设形【xíng】式取代地面光伏电站将成市场趋势,以单晶PERC为代表的高效技术必【bì】将【jiāng】成为【wéi】整个行业的主流技【jì】术【shù】。在【zài】终端市场,行业将开启【qǐ】一轮迭代升级,常规组【zǔ】件将继续被高效产品【pǐn】替代。

效率持续刷新,P型PERC双面有望与N型技术路线相媲美

PERC技术表现出强劲的市场爆发力,不仅促进了光伏行业【yè】在【zài】终端【duān】市场的迭代升级,在【zài】技术【shù】路【lù】线走向【xiàng】上也形成了一定牵制【zhì】力。尤其是PERC双【shuāng】面在不增加工艺成本【běn】的前提下,便可双【shuāng】面发电,推【tuī】进度电成【chéng】本进【jìn】一【yī】步降低【dī】,这使得PERC技术的市【shì】场竞争潜力更为明显【xiǎn】。

目前,PERC双面已成【chéng】为2017年【nián】光伏领跑【pǎo】基地项【xiàng】目中采用的主流解决方案。据【jù】报道,PERC双面中标量【liàng】约为1.45GW,占比近30%。业内人【rén】士表示,在不【bú】同【tóng】的【de】应用【yòng】环境下,PERC双面技【jì】术可【kě】实【shí】现发电量5%~30%的提升,终端电站10%-25%的增益,搭配跟踪【zōng】支架可以【yǐ】得到1+1>2的【de】效果,有利于降【jiàng】本增效【xiào】,平价上网触手【shǒu】可及。

2017-2018年,隆基、天合、晶澳【ào】陆续推出【chū】了PERC双面【miàn】组件,60型【xíng】组件功率超300W,双面率达到70%甚至更高【gāo】。以隆基为例,2017年年底【dǐ】和2018年上半【bàn】年,基于PERC双面技术及单晶硅低衰减解决方案,隆【lóng】基在【zài】第一【yī】代单【dān】晶【jīng】PERC低衰减【jiǎn】组件Hi-MO1产品基础上,分【fèn】别推【tuī】出【chū】PERC双面组件【jiàn】Hi-MO2和双面半片【piàn】PERC组件Hi-MO3。其【qí】中,Hi-MO3通过采用半片技术,有效降低组件【jiàn】的封装损【sǔn】失,组件功率平均提升5-10W。同【tóng】时叠【dié】加双面【miàn】技术【shù】,组件正面功率达到315W以【yǐ】上(60型),组件【jiàn】双面率大于【yú】75%。

当然,N型PERT和HIT等电池同【tóng】样具【jù】备双面【miàn】发电特性,并且【qiě】近年来一直被【bèi】行业认为是PERC电池之后【hòu】最具规模化可能性的电池技【jì】术路线。由于【yú】N型【xíng】电池【chí】少子寿命高、低光衰、双【shuāng】面【miàn】率较高等优势,国内外厂商纷纷【fēn】加紧研【yán】发占领【lǐng】市【shì】场。

“但是随【suí】着PERC电池【chí】转换效率不断刷【shuā】新纪【jì】录,现阶段N型PERT和HIT两种技术【shù】路线【xiàn】市场份额或被挤压,尤【yóu】其N型PERT路线有可能成为一【yī】种过渡【dù】性的技【jì】术路线,较难形【xíng】成【chéng】大【dà】规【guī】模的产业占比【bǐ】。”王文静表示。

他解【jiě】释【shì】,N型PERT双面电池的工艺比PERC电池工艺【yì】更加复【fù】杂,同【tóng】时正面【miàn】和背面两【liǎng】面【miàn】用银作【zuò】为电极【jí】,成本又大幅增加【jiā】,但转换效率提升上【shàng】表现并不明显。而HIT电【diàn】池,相【xiàng】比PERC电【diàn】池【chí】效【xiào】率高出一个百【bǎi】分点,技【jì】术提高明显,但【dàn】现阶段单瓦售价要比PERC电【diàn】池组件高出50%-100%,性价比不如PERC组件。

以N型PERT为【wéi】例。目前国内光伏行业【yè】拥有该【gāi】技术【shù】产线的【de】企业主要有中来、林【lín】洋、神州硅业及英利4家【jiā】。不过,由于目前【qián】成本和效【xiào】率【lǜ】上的制【zhì】约,以中来为代表的【de】企业在技术【shù】路线上【shàng】正发生【shēng】一些改变,逐渐向N型TOPCon电池技术方向过渡。

“未来9-21年PERC仍有较【jiào】大的市【shì】场【chǎng】空间【jiān】,尤其【qí】是单晶【jīng】PERC,在时间上将推迟N型【xíng】电池技术路线的【de】产业化和规【guī】模【mó】化进程。”王文静说。