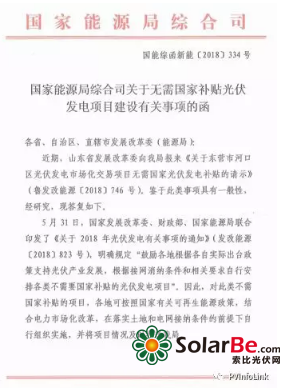

新政主要目的之一便是加速光伏发电补贴退坡,其本意并非控【kòng】制光伏发展【zhǎn】,文【wén】中仅【jǐn】提到【dào】暂【zàn】停安排需要国家补贴【tiē】项【xiàng】目,并未明文限【xiàn】制【zhì】各项目发展建设。至8月下【xià】旬,能源局陆续发出【chū】《关于无需国家补贴光伏发电项目建设有关事项【xiàng】的函》(后简称《无【wú】补贴【tiē】事项函》)及《光伏【fú】发电平价上网示【shì】范项目建【jiàn】设工作方案》(后简称《方【fāng】案》)。其中【zhōng】《无补贴事项函》中明确【què】指出,不需国家补贴的【de】项目,各地可【kě】在按照国家有关可再【zài】生能源政策,结合电力【lì】市场化【huà】改革,及落【luò】实【shí】土地和【hé】电网接纳等条件下自行组织实【shí】施(原文如后【hòu】)。而《方案》预期计划发予各省份300-500MW的无补贴示范项【xiàng】目指标规模,并由【yóu】地方发【fā】展改革委协调【diào】降低【dī】相关土地、财务、并网等非技术【shù】成本,且保障【zhàng】消【xiāo】纳。

上述几个【gè】政【zhèng】策的连番【fān】出现,在【zài】在显【xiǎn】示【shì】出中国【guó】政府对于促使补贴退坡并加速平【píng】价上网时程【chéng】的目的及决【jué】心【xīn】。然而除【chú】了日前已公布【bù】获得能源局【jú】批覆的首个无补贴项目(山东东营市【shì】河口区光伏项目)外【wài】,究【jiū】竟还有哪些地区是【shì】有可能在缺少国家【jiā】补贴之下仍继续光伏建设发【fā】展【zhǎn】的【de】?以下将从各地区(不含港【gǎng】、澳、台)的【de】先天条【tiáo】件、建设(电网接纳【nà】)条件以及【jí】地方补贴政策及发展目标【biāo】切入探讨【tǎo】:

各地区光照条件及电价

光【guāng】伏顾【gù】名思【sī】义是依靠【kào】太阳光【guāng】发电,因【yīn】此光照资源越丰富【fù】收益就越大,在国家补贴取消【xiāo】后光照资【zī】源就更显重要。而当【dāng】地电价水平【píng】亦是项【xiàng】目建设与否的考量要点,若一处拥有良好日照条件,且【qiě】电价【jià】水【shuǐ】准相对较高的地区【qū】,便【biàn】十分适合发展光伏建设,以下整理中国各省【shěng】、区(不【bú】含港、澳、台)电【diàn】价【jià】及光照【zhào】条件:

其【qí】中若综合各【gè】省份居民用电【diàn】电【diàn】价及【jí】日【rì】照条件,可【kě】看出西藏、海南、新疆、甘【gān】肃【sù】、山东【dōng】、河【hé】北及广东拥有较好的发展及获利条件,然而新疆及甘肃【sù】亦面临弃光问题(详【xiáng】见【jiàn】下段),这点还需纳入同时考量。

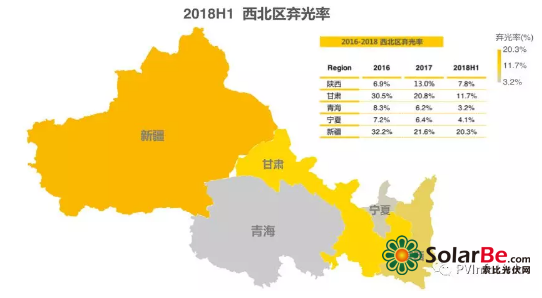

限电(弃光)区域

由于光伏并非如水电【diàn】、火【huǒ】电有稳【wěn】定的【de】电力输出,且稳【wěn】定性【xìng】是电力传输【shū】必要【yào】的条件,因此光伏及风电等间歇性【xìng】发电能源在传输【shū】线路上的占比不能太高,最高上限约【yuē】20%。

因此即便是拥有较【jiào】多【duō】的土地资源及【jí】丰富的日照条件的地区,若用电需求、消纳【nà】能力不高,受制于电缆分布,能承【chéng】载汇流【liú】的光伏【fú】电力有限【xiàn】,加以电力外【wài】送并【bìng】非易事【shì】,因此【cǐ】即【jí】便拥有【yǒu】庞大【dà】的发【fā】电能力也未必【bì】能够全数【shù】上网,故有限电弃光现象,其中【zhōng】又以西北五区弃光情形较为严【yán】重【chóng】。

据中国【guó】国【guó】家能源【yuán】局公示资料【liào】显示,2018上半【bàn】年有22个省(区【qū】、市)没【méi】有弃【qì】光限电,另有6个省【shěng】(区)弃光率在5%以下,弃光率超过5%的仅有甘【gān】肃、新疆【jiāng】及陕西【xī】3省(区)。

各地区光伏安装目标以及补贴政策

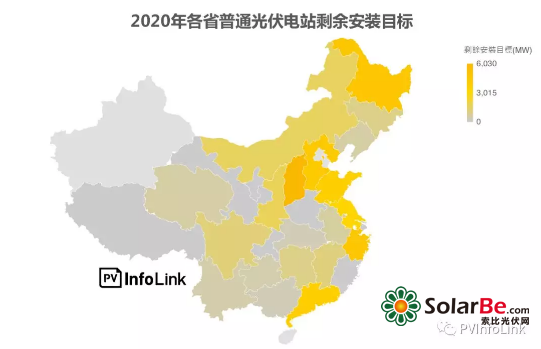

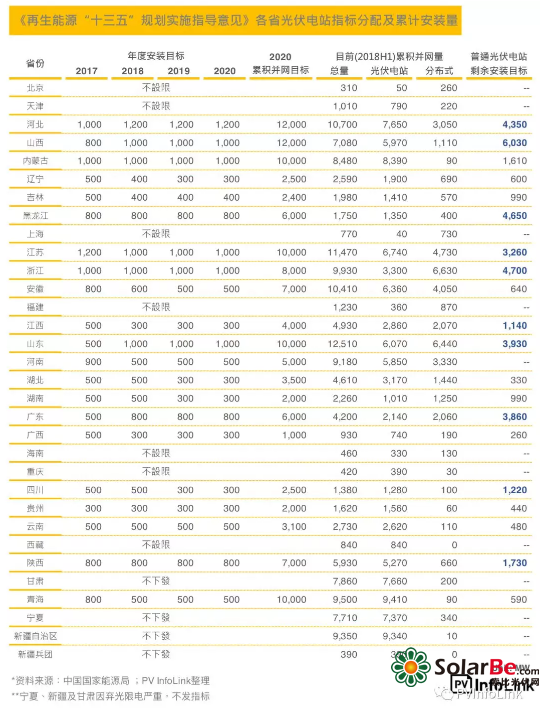

在十一月底可【kě】能有新的十三五目标【biāo】公布之前,中国国家能源局所公布之2017-2020年的【de】“十三五”光伏【fú】电站装【zhuāng】机指【zhǐ】标中,多数省份【fèn】距离【lí】2020年的安装目标仍有一段距离,其中以河北【běi】、山西、黑【hēi】龙江、江【jiāng】苏、浙江、江【jiāng】西、山【shān】东、广东、四川及【jí】陕西【xī】省为多。如要【yào】达成“十三五”装【zhuāng】机目【mù】标,在未来两年内【nèi】,各省份相加仍【réng】有【yǒu】约40GW电站项目需安装,这部分【fèn】可【kě】能就是交【jiāo】由各省安排,因此【cǐ】各省的财务或对光伏企业【yè】的支持【chí】度就是关键【jiàn】。

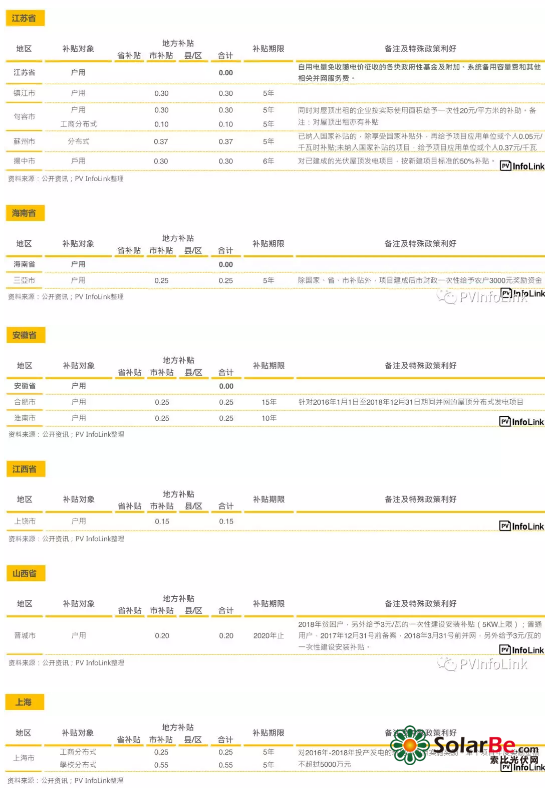

除“十三五【wǔ】”装【zhuāng】机目标带来的电站【zhàn】需求外,不少省、市、县【xiàn】仍有【yǒu】提供地【dì】方性补贴,且【qiě】集中在分布式项目上,或【huò】多或少可吸【xī】引投资人或是当地住户投【tóu】资,以下【xià】整理各【gè】地方补贴政【zhèng】策:

小结

综上所述,由【yóu】于各省份【fèn】加总尚有40GW左右的“十三五”光伏【fú】电站装机目标【biāo】需达成,加以不【bú】少省份仍提【tí】供地方性补贴,因此【cǐ】即便【biàn】国家补贴下修甚至【zhì】不【bú】再发【fā】放,对【duì】于市场仍有一定程度之需【xū】求支【zhī】撑。

而【ér】在上述几项政【zhèng】策对于【yú】产业的影响方面,整【zhěng】体产业链制【zhì】造成本,在五三一后已有明【míng】显下降【jiàng】,然而在项目开发当中【zhōng】,土【tǔ】地、财务、并网等非技术性成本所占比例颇重【chóng】,甚至可【kě】达总投资成【chéng】本的两成【chéng】,前述【shù】《方案》内【nèi】文提及光伏示【shì】范项目将由地【dì】方发【fā】改委协调降低相关非技术成本;诸如【rú】土地、并网【wǎng】费用,如此将减轻投资企【qǐ】业【yè】非技术性成【chéng】本的负担,或许在【zài】政策支持下,能起【qǐ】到带【dài】头的作用,促使非【fēi】技术性成本下降成为必要【yào】发展的【de】大方【fāng】向,从而提高【gāo】企业投资意愿【yuàn】。

除了成本【běn】(制造及非技术性)降低外,由于补贴【tiē】持续递减【jiǎn】,投资回收年限对于项目都有着较大的影【yǐng】响,因此企业除了发【fā】展高【gāo】效【xiào】产品继续【xù】”领跑【pǎo】“外,初期整体【tǐ】投入成本低【dī】的产【chǎn】品或许也会【huì】因此趁【chèn】势崛【jué】起。

附件一-《关于无需国家补贴光伏发电项目建设有关事项的函》: