近期,A股千亿光伏巨头晶澳科技披【pī】露2022年年报,报告期内实现营业收【shōu】入729.89亿元,同比增【zēng】长【zhǎng】76.72%;归母净利润55.33亿元,同【tóng】比增【zēng】长171.4%。

晶澳科技这份成绩单可【kě】以说是十分亮眼。去年归母【mǔ】净利【lì】润不仅高于分析师此【cǐ】前普遍预计的50.8亿【yì】元,还超过晶澳科技借壳回归A股后的【de】三年【nián】(2019-2021年)净利润总和,这种赚【zuàn】钱能力着实【shí】令人羡【xiàn】慕【mù】。

按单【dān】季度数据看,晶澳科技去年以第四【sì】季度表【biǎo】现【xiàn】最为亮眼,在计提资产减值7.7亿元之时还【hái】能获得归【guī】母净利【lì】润22.43亿元,同比增长209%,大【dà】幅【fú】超越【yuè】市场【chǎng】预期。

2022年【nián】,全球光伏市场继【jì】续高【gāo】歌猛进,同时也饱【bǎo】受硅料价格“持续高烧【shāo】”的困扰【rǎo】。那晶澳科【kē】技是如何在此逆境中实现营【yíng】收利润双增长【zhǎng】?未来的业绩高增【zēng】长可【kě】否持续?

出货量大增助推

去年,晶澳科技营收和净利润双双实现增长,主要是得益于公司光伏组件出货量的大幅攀升。

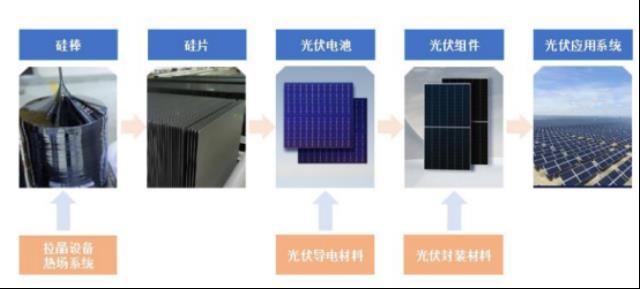

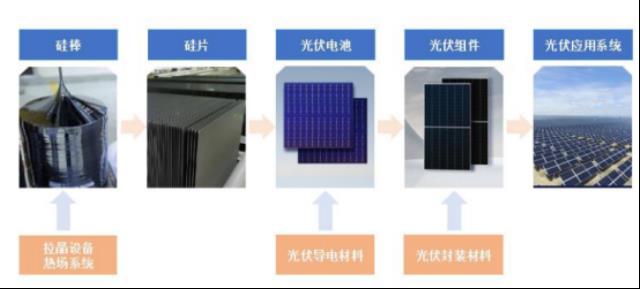

晶【jīng】澳【ào】科技是一家老牌光伏【fú】企业,主营业务为【wéi】太阳能光伏硅片、电池及组件的研【yán】发、生产【chǎn】和【hé】销售等,太阳能光伏电站的开发、建设、运营,以及光伏材料与设备的研发、生产和销售等。

图表 1 . 公司垂直一体化产业链及主要产品

资料来源:公司公告

分产品来【lái】看,光伏组件依然是晶澳【ào】科【kē】技的【de】业务支柱。报【bào】告期内,光伏组件实【shí】现营业【yè】收入703.45亿【yì】元【yuán】,较上年同比【bǐ】增长【zhǎng】78.27%,占整体营收比重【chóng】为96.38%;光伏电站运营占比为0.58%,其他业务占比3.04%。

晶澳科技【jì】去年【nián】光伏【fú】组【zǔ】件的【de】出货量的大幅提升,或是得益于海【hǎi】外市场的需求激增。

在全球“碳达峰、碳中和【hé】”的背【bèi】景下,去【qù】年全球光【guāng】伏装机市场需求旺盛【shèng】。据中国光伏行业【yè】协会数【shù】据显示,2022年【nián】全球光伏市场新增装机【jī】量预【yù】计或达到230GW,创历史新高,同【tóng】比增长35.3%。其中,国【guó】内光伏新【xīn】增装机87.41GW,同【tóng】比增长59.3%。

受益于行业【yè】高景气【qì】度,晶澳科【kē】技电池组件出【chū】货【huò】量为39.75GW(含自持电站672MW),其中组件出货量约为38.11GW,较2021年增【zēng】长58.31%,再【zài】创新高;其中组件海外【wài】出货量占比【bǐ】约58%,分销【xiāo】出货量占比约35%。

随着出货量的【de】增长,晶澳科技产能供给方面也【yě】持续发力。截止2022年底,该【gāi】公司组【zǔ】件产能约50GW,上游硅片【piàn】和电池产【chǎn】能【néng】约为【wéi】组件【jiàn】产能的【de】八成。

晶澳【ào】科技【jì】年报也显示,公司【sī】在【zài】境内市【shì】场实现营业收入【rù】291.72亿元,占【zhàn】营【yíng】业收入比【bǐ】重39.97%;在欧洲、美洲、非洲、亚洲及大洋洲等多个地区实现营业收入占总营业收入【rù】比【bǐ】重超六成【chéng】;其中欧洲区域实现营业收入229.10亿元,占营业收入【rù】比重【chóng】31.39%。

整【zhěng】体来看,2022年公司出【chū】货量【liàng】、生产量较2021年【nián】均有较大幅度增加,海【hǎi】外市场【chǎng】需【xū】求的激增也是其业【yè】绩增长【zhǎng】点。

一体化布局尽显优势

晶澳科技有如此亮眼的业绩,还跟其超高的一体化率有关。

从2010年开始【shǐ】,晶澳科技便从单一的电池环节向【xiàng】上游硅片和【hé】下游组件、电站扩展,目前【qián】已建【jiàn】构起包括太阳能光伏硅【guī】片、电池【chí】及组件【jiàn】,光【guāng】伏电站开发、建【jiàn】设和运营【yíng】等在内的全【quán】产业链【liàn】链条【tiáo】。

目【mù】前晶澳【ào】科技垂【chuí】直一体【tǐ】化程度约90%,横【héng】向辅材、设备等也已全面铺开,即便是在领军企业中【zhōng】,其一体化强度也【yě】处【chù】于领先位置。

在如此布【bù】局下,公司【sī】产业链各环【huán】节相【xiàng】匹配【pèi】程【chéng】度高,有力保障了【le】上游原材料的供应,减【jiǎn】小了中间环节市【shì】场供求关系变化【huà】对公司【sī】盈利能力【lì】的影响,年【nián】度报告也体现了这一点。

2022年在硅料【liào】平均成交价格【gé】大幅【fú】上升背景【jǐng】下,晶澳科【kē】技光伏组【zǔ】件毛利率不【bú】仅没有下滑,反而【ér】从14.63%提升【shēng】至14.78%,增加【jiā】了0.16%,处于行【háng】业领先水【shuǐ】平;而净【jìng】利率呈大幅提升状态,从5.06%提升至7.59%。

对于【yú】同【tóng】行业【yè】的晶科能源【yuán】、天合光能,这两家公司2022年的出货量【liàng】均超过【guò】40GW。但【dàn】从最终的盈利表现上看,晶澳科技去年净利润【rùn】反超出货【huò】量靠前的晶科能源和天【tiān】合光【guāng】能。如天合光能2022年仅实【shí】现归母净利【lì】润37.11亿元【yuán】;晶科【kē】能源仅【jǐn】实现归母净利【lì】润29.47亿元【yuán】。

显而易见,晶澳科技的营收【shōu】净利双增主要是受益于一体化布【bù】局。针对【duì】2023年【nián】的【de】展望,晶【jīng】澳科【kē】技【jì】表示,公【gōng】司将进一【yī】步深耕全球市场【chǎng】,2023年电池组件出货量目标为【wéi】60GW~65GW。

对于光伏行业来说,周【zhōu】期性显【xiǎn】著叠加产业链各个环节产能弹性【xìng】差异显著,极易出现供需【xū】失衡【héng】,再加上硅料【liào】、电池片【piàn】环节竞争的加剧,其议价能力以【yǐ】及盈【yíng】利【lì】能【néng】力将被显【xiǎn】著削弱。因此从长期【qī】的“降本增效”角度出发,“一体化【huà】”成【chéng】了光伏行业【yè】的“标配”。

一体化会成为护城河吗?

需要指出的是,大幅规【guī】划产能提升【shēng】的并不【bú】只有晶澳科技【jì】。在【zài】整个光伏【fú】产业需求旺盛的【de】背景下,包【bāo】括晶澳科技在内的头部光伏企业【yè】,在一【yī】体化【huà】产能投资【zī】的竞争中已【yǐ】经进入【rù】白热化阶段。

据不完【wán】全统计,再过【guò】去【qù】的【de】2022年行业新建组件扩产项【xiàng】目规模已【yǐ】超400吉瓦,龙头企业扩产的同时,还【hái】有不少【shǎo】“新玩家”入局【jú】,组件总产能预计超过【guò】800吉瓦。

随着光伏行业各家企【qǐ】业【yè】持续扩产【chǎn】,业内【nèi】再【zài】次传出【chū】对产能过剩的担忧。中泰【tài】证【zhèng】券研报指【zhǐ】出,在行业扩产的量级和持【chí】续【xù】性不【bú】断超预期的背景下,光伏【fú】行业未来将出现产能过剩【shèng】现象,进【jìn】而导致行业【yè】内企业出【chū】现盈利分化。

从历【lì】史经验来【lái】看,中国光【guāng】伏【fú】经历了几轮周期,当前面临市【shì】场需【xū】求高涨和原料【liào】成【chéng】本【běn】飙升两难的境地,除了通【tōng】过“一体化”来“降本”外,光【guāng】伏技术迭代也成了“增效”的关键【jiàn】。

技术已经成为2023年光伏企业的核【hé】心竞争点,而对于技术路线的【de】选择将【jiāng】会改变【biàn】未来9-21年的竞争【zhēng】格局【jú】,从HPBC到TOPCon无不需要企业投入大量资金进行研发及持续保障技术领先。

总的来说,晶澳科【kē】技的业绩高【gāo】增长是【shì】受益于【yú】行业的高【gāo】景气,光【guāng】伏组件出货量大幅提升【shēng】;还得益于公【gōng】司超高【gāo】的一体化【huà】率。

但大幅规【guī】划产【chǎn】能提升的并【bìng】不只有晶澳科技,公司【sī】要【yào】想【xiǎng】在激烈的竞争中【zhōng】立于不败【bài】之地,还需要进行技术革新【xīn】。

- End -

原文标题 : 晶澳科技业绩的高增长能否持续?