第一章 行业概况

光伏【fú】指数【shù】指【zhǐ】通过一定【dìng】的技术手段实现太【tài】阳能向电能的转换利用。该主【zhǔ】题主要太阳【yáng】能【néng】领域:发电、装备、太阳能电池及材料等相关公司。

光伏产业指数【shù】是指将主营业务涉及光伏产业链【liàn】上、中、下游的上【shàng】市【shì】公司【sī】股票作为待选样本,选【xuǎn】取不超过50家最具代表性公【gōng】司作为样【yàng】本股【gǔ】,反映光伏产业公【gōng】司的【de】整体表现的【de】指数【shù】。从指【zhǐ】数设计的概念上看【kàn】,光【guāng】伏产【chǎn】业指【zhǐ】数主要【yào】暴露于光伏的龙【lóng】头股票。也涉及了中非合作【zuò】、丝绸之路等【děng】外贸概念,主要是因为光伏产业与出口【kǒu】的关系密【mì】切。

光伏发电是【shì】利用半【bàn】导体界面的光生伏特效【xiào】应而将光能直接转【zhuǎn】变为电能的一【yī】种技术。主要【yào】由太阳电池板(组件)、控【kòng】制器和【hé】逆【nì】变器三大【dà】部分组成,主要部件由电子元器件构成【chéng】。太阳【yáng】能电池经过串联后进行封【fēng】装保护可【kě】形成大【dà】面积的太阳【yáng】电池组【zǔ】件,再配合上功率控制器等【děng】部件就【jiù】形成了光伏【fú】发【fā】电装【zhuāng】置。

原【yuán】理:在太阳光【guāng】照射【shè】到【dào】PN结【jié】上时,PN结【jié】吸收光能激发出电子和空穴,在PN结中产【chǎn】生电压,称为“光生【shēng】伏特效应”或简称“光伏效应”。简【jiǎn】单的说就是【shì】光伏效应就是把 “光”转化【huà】成了 “电”的过程。

目前光伏发电主要的【de】有两个大的技术方【fāng】向,即【jí】晶【jīng】硅光伏和薄【báo】膜光伏。其中晶【jīng】硅光伏又可以分为多晶硅和单晶硅,其市场占有率高达【dá】85%以【yǐ】上,是【shì】光【guāng】伏发电的绝对【duì】主流。

第二章 商业模式和技术发展

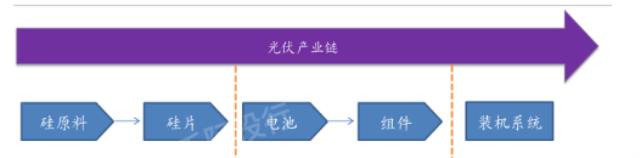

2.1 光伏产业链

光【guāng】伏【fú】产业【yè】链包【bāo】括硅料【liào】、切片【piàn】、电池片、电池组件、应用系统等5个环节。上游为【wéi】硅料、硅片环节;中游【yóu】为电池片、电池组件【jiàn】环节;下游为【wéi】应用系统环节。从全【quán】球范【fàn】围【wéi】来看【kàn】,产业链6个环节【jiē】所涉及企业数【shù】量依次【cì】大幅增加,光伏市场产业链呈【chéng】金字塔形结构。

图 光伏产业链结构图

资料来源:联讯证券

上游:晶硅原料,硅棒,硅锭,硅片的拉切

中游:硅片的串焊,封装

下游:光伏系统产品以及应用

根据CPIA预测,政策【cè】共振【zhèn】情形下,2022年全球光伏新增【zēng】装机或达239GW,同比增速增【zēng】长42%,较2021年装机增速(+31%)继续抬升。全球装机需求继续【xù】向上+上游扩产提升供【gòng】给,全【quán】年产业链或呈现“量升【shēng】价【jià】跌”,景气【qì】中枢有【yǒu】望【wàng】维持高位。

国【guó】内【nèi】装机增速“前【qián】高后低”,根【gēn】据国家能源局【jú】2022年光伏发电新【xīn】增并网容量预测(+108GW)、2015-2021光伏装【zhuāng】机季节性分布(历史上光伏装【zhuāng】机【jī】呈现较强【qiáng】的季节性),预计3Q22光伏装机【jī】同比增【zēng】速上行;光伏招标略领先于新增装机,6月光伏招标【biāo】量高位回落,指引4Q22国【guó】内装【zhuāng】机增速回【huí】落压力【lì】较大;出口方面,欧洲分布式光伏需求增长提速,REPowerEU计划草案提出2022年屋顶光伏发电量增加15TWh,美国对东南亚光伏组件(国【guó】内头部企业【yè】均【jun1】有产能布局【jú】)实【shí】行24个月关税【shuì】豁免【miǎn】;硅料涨价【jià】可能影【yǐng】响排产情况,倒逼原材料降价,叠加【jiā】3Q22硅料新增产能进一步释放,预计【jì】产【chǎn】业链从【cóng】“量价齐升”转向“量升价跌”。

2.2 商业模式

分布【bù】式光伏要针【zhēn】对客户进行贴身服务,因地制宜去定制化服【fú】务,具【jù】有【yǒu】高效、灵活等特点,因此成为我国【guó】光伏产【chǎn】业的新风口,目前【qián】,分【fèn】布【bù】式光伏开始向大规模的【de】商业化阶段迈进【jìn】。

分布式光伏的商业模式

(1)分布式光伏即自【zì】有【yǒu】屋顶的【de】单【dān】位【wèi】或个人,自己【jǐ】投【tóu】资拥有电【diàn】站。资金来自银行小额贷款。收益主要来自节省的电【diàn】费、多【duō】余电【diàn】量上网【wǎng】、获得补贴。难点在【zài】于既有建设【shè】资【zī】金又有积极性的业主少。

(2)合同【tóng】能源管理模式,即【jí】能源公司【sī】投资【zī】建设【shè】、管【guǎn】理、维护、运营。资【zī】金来自【zì】银【yín】行【háng】贷款或租赁融【róng】资。该模式【shì】下,能源【yuán】公司可向用电户收【shōu】取折扣电费,多余电量【liàng】可上网,还能【néng】获得补贴【tiē】,同时需要向建筑物【wù】业主支【zhī】付租金和向【xiàng】银行偿还贷款利息。

(3)网络众筹【chóu】募集方【fāng】式,能源公司投资【zī】建设、管理、维护、运营,但资金靠募集众多投【tóu】资【zī】人【rén】资金取得投资回报或赎回。收益主【zhǔ】要来自向用电【diàn】户收【shōu】取折扣电费,多余电量可上网,还能【néng】获得补贴,同时需【xū】要向【xiàng】建筑物业主支付租金和【hé】向银行偿还贷款【kuǎn】利息。难点在【zài】于【yú】政【zhèng】策不明朗,操作难度大【dà】。

(4)“个人屋顶光伏电站租【zū】赁”模式,能【néng】源公司设计、融资、安装、监测一体化服务,资【zī】金主要依靠融资。能源公司的收益来自收【shōu】取【qǔ】租赁费【fèi】偿【cháng】还本息,分享返现、税收补【bǔ】贴【tiē】;终端【duān】用户可与能【néng】源公【gōng】司签订采购合约,并支【zhī】付租赁【lìn】费分享收益。

“互联网 +光伏”的商业模式

(1)光伏材料【liào】产品 B2B电商平台:光伏制【zhì】造产【chǎn】业在全球市场里占【zhàn】据主导【dǎo】地位,完全有可能【néng】诞【dàn】生这么一个光伏材料产品B2B电【diàn】商平【píng】台【tái】,让光【guāng】伏【fú】材料产品能够得到快捷销售。如该平台【tái】发展【zhǎn】成【chéng】熟,有了大数据积累,让【ràng】光伏电站投资【zī】商头疼的【de】材料质量控【kòng】制问题将迎刃而解。

(2)光伏系统 B2B+B2C服务平台:该【gāi】平台可以让【ràng】想要安装光【guāng】伏【fú】系统的家【jiā】庭业主或工商业【yè】业主,能方便快捷地享受到一站式光【guāng】伏【fú】系统安装并【bìng】网服【fú】务【wù】。在高额【é】光伏发电补贴下【xià】,一个个可以建成光【guāng】伏【fú】系统的闲置【zhì】的【de】无价值的屋【wū】顶或地面,突然成了香饽饽。该【gāi】平台的出现,可以将供需双方有效对接起来,将会大【dà】大缓解【jiě】目前的【de】窘境,使得光【guāng】伏【fú】电站的落地速度加快。

(3)光伏电站交易【yì】平【píng】台:在【zài】光伏【fú】电站的整个生命周期里,会有 4-6次左右的交易转手【shǒu】。每一次【cì】交易,都是承担高风【fēng】险【xiǎn】要求高收【shōu】益【yì】的【de】资本向承担低风险要求较低收益【yì】的资本【běn】转手,最终,光伏电【diàn】站【zhàn】会沉淀在承担【dān】低【dī】风险的四大资产管理公司、养老基金、共同基【jī】金【jīn】等长【zhǎng】线资本里。光伏电站交易平台记【jì】录了光【guāng】伏电站【zhàn】的大数据,即后【hòu】续的交【jiāo】易,都可【kě】以【yǐ】低【dī】成本地【dì】成交【jiāo】,而非目前每次都高成本地成交(重复的尽职调查),电【diàn】站收益无端被耗散。

(4)光【guāng】伏金融平台:光【guāng】伏产业发展到一定【dìng】阶段,光伏电站被广泛熟【shú】悉,光伏电站风险【xiǎn】被有效【xiào】甄别和定价,光伏金融平台的出现【xiàn】,不【bú】可避【bì】免。光伏电【diàn】站投资【zī】是【shì】资【zī】本密集【jí】型【xíng】业务,对资【zī】金极度饥渴。除了银行贷款融资外【wài】,融资租赁、产业基金、股权众【zhòng】筹等众【zhòng】多【duō】创新的光【guāng】伏融资方式【shì】,将会【huì】刺激光伏金融平台的出【chū】现【xiàn】。

当前,我国户用光伏已从【cóng】补【bǔ】贴驱动【dòng】走向【xiàng】平价上【shàng】网【wǎng】,行业发展迈【mài】向独立成长阶段,长期前景仍被市【shì】场看好。一方面【miàn】,相较海外市场,当前我国户用光伏的市场渗【shèn】透【tòu】率【lǜ】相对较【jiào】低,伴随整县(市【shì】、区)屋顶分布式光伏【fú】开【kāi】发试点工作的推【tuī】进,有望在全国开【kāi】启一个万亿级【jí】新增市场,支【zhī】撑行【háng】业实现发展新跃升。地【dì】区性政【zhèng】策的鼓励,也促进了户用光伏行【háng】业【yè】的发展【zhǎn】。

相比【bǐ】集【jí】中式光伏【fú】发电,户用光伏规【guī】模更小、建设快捷、对土【tǔ】地要求更低,在一系【xì】列利好政策推动下,应用规模快速扩【kuò】张,商业模式【shì】日渐成熟【shú】,正在成为推动我【wǒ】国光伏发电行业乃至整【zhěng】个【gè】新能源行【háng】业发展的重【chóng】要一极。

2022年新【xīn】建项目国家【jiā】补贴政策【cè】还未【wèi】明确【què】,户用光伏平价上网已【yǐ】被业内认为是大势所趋【qū】。据不完全【quán】统计【jì】,截至【zhì】1月底,已有【yǒu】北京、浙江、江苏【sū】等省(市)的二十多个【gè】地区提出了分布式光伏新增【zēng】项目电【diàn】价补贴、补助或奖励【lì】政策,部分地区还为户用光伏项目设置了专项【xiàng】补贴,以期【qī】吸引更多社会资本进入当【dāng】地【dì】户用光伏市场。再加上持续下【xià】行的行业建设成本、丰富的农村地区屋顶资源【yuán】,均【jun1】将为行业后【hòu】续发展【zhǎn】持续注【zhù】入动力【lì】。

图 户用光伏地区性鼓励措施一览表

资料来源:资产信息网 千际投行

户用光伏商业模式

对【duì】于居民日常生活【huó】而言【yán】,户用光伏并非必需品【pǐn】。其发展节【jiē】奏主要取决于两点,一【yī】是居民【mín】是否拥有投资清洁能源、使【shǐ】用清洁能源的环保理【lǐ】念。二是户用光【guāng】伏项【xiàng】目的收【shōu】益模【mó】式,是否吸引【yǐn】居民将其当做收益稳定的标的进行投资【zī】。历经多年探索,当前【qián】我国户用光伏行业的【de】商业【yè】模【mó】式【shì】主要分【fèn】为【wéi】经销商、系统集成【chéng】商、全国【guó】性平台和租【zū】赁四类模式【shì】。

(1)经销商模式:按照光【guāng】伏【fú】企业类型一般又【yòu】可以分【fèn】为两大类。一【yī】类是本身具有较【jiào】强竞【jìng】争力的一线光【guāng】伏【fú】企业,通常单独建立户用【yòng】光伏事业部,以该板块独立上市为奋【fèn】斗目标,下设【shè】几大【dà】区域中心及【jí】各省分部,经销【xiāo】商【shāng】和母公司【sī】为相对独立【lì】的合作关系。另【lìng】一类是【shì】光伏二、三线品牌【pái】,一般以公司总部所在地为主要目标市场并向外辐【fú】射。

(2)系统【tǒng】集【jí】成【chéng】商【shāng】模式【shì】:多由【yóu】经销商进化而成。在学习了【le】安装施【shī】工技术、掌握了一定拿货渠道并具备质量鉴别能【néng】力后,部分经销商进一步深【shēn】入,形成系统【tǒng】集成模式。此类模式【shì】拥有更强的自主品【pǐn】牌意识【shí】、市场【chǎng】销售【shòu】动【dòng】力和组织【zhī】扩张冲【chōng】动,往往在区域市场内享【xiǎng】有更高市场占有率。

(3)全国性【xìng】平台模式:即通过打造全【quán】国性平台,供【gòng】应具有价格竞争【zhēng】力【lì】的光伏发电【diàn】系统产品,向用户【hù】提【tí】供贷【dài】款、保险【xiǎn】等【děng】金融服务,完【wán】成除【chú】市【shì】场开发【fā】、安【ān】装施工外的全部工作。此类模式代理【lǐ】商无须自己承担囤货【huò】风险,直接【jiē】通过平台将产品供应至用户端。

(4)租【zū】赁模式:是户用光伏【fú】发展时间【jiān】最【zuì】长的模【mó】式,主要【yào】是光伏企【qǐ】业在不同地区开展业务时【shí】,通过与在当地拥有【yǒu】较强资源、较好人际关系【xì】网络【luò】的团队合【hé】作,进行市场【chǎng】开发【fā】及安装施工等。

表 光伏指数主营结构(单位:万元)

资料来源:资产信息网 千际投行 Wind

123456下一页>