文 | 荆玉

自去年开始,光伏行业进入“拥【yōng】硅为王” 的局面【miàn】。作为【wéi】供给最为【wéi】紧张的环节【jiē】,硅料牢牢遏住了光伏行业【yè】的咽喉【hóu】。

去年【nián】和今年【nián】上【shàng】半年【nián】很多分析人士都判断,硅料价格将随着【zhe】时间推移逐渐下【xià】降。但令整个【gè】光伏【fú】行业始料未及【jí】的是,自2022年初至今,硅料价格从未【wèi】跟随产【chǎn】能【néng】释放出现价格【gé】回落,反而是继续一路飙升,涨到让人【rén】咋舌的价位。

根【gēn】据【jù】9-22硅业分会【huì】发布的最新【xīn】成交价,国内单晶复【fù】投料【liào】价格区【qū】间在300-312元【yuán】/kg,成交均【jun1】价为【wéi】306元/kg,相【xiàng】比年初不足100元/kg涨幅【fú】超过两倍【bèi】。这已【yǐ】经年内硅料第28次涨价,且至今没有任何回调迹象。

高企的【de】硅料价【jià】格不仅【jǐn】挤压了电池片、组件等其他环节的利润率,也传导到【dào】终端影【yǐng】响【xiǎng】到了下游【yóu】装机需求,再【zài】一次“烫伤【shāng】了光伏行业”。

然而,这次硅料价格达到的历史性高点的影响,将远不止于此。

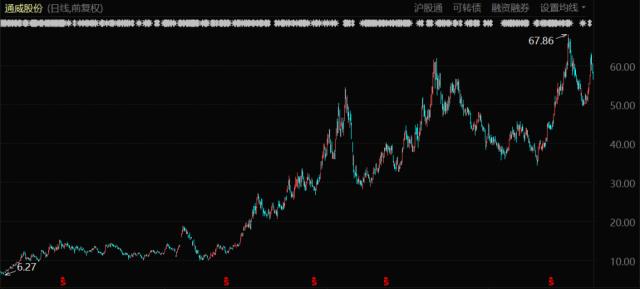

通威股份股价表现(2019年1月至今)

硅料【liào】价格【gé】持续高【gāo】企的大背景下,近两年越来越【yuè】多的下游组件【jiàn】厂【chǎng】商为【wéi】了【le】追求利润和供应链稳定,开【kāi】始转向一【yī】体化战略,向上游硅料【liào】环节延伸。

目前光伏产业链条的主要构成,包括了硅料、硅片、太阳能电池、光伏组件、应用系统(主要是光伏电站)5个产【chǎn】业链【liàn】环【huán】节【jiē】,选择一体化战略的企业往往在现有【yǒu】业务【wù】基础【chǔ】上,向上游或下游发展,希望【wàng】将产业链环节全部占领。

当所有【yǒu】玩【wán】家都开【kāi】始将手伸到其他玩家碗【wǎn】里,试图通【tōng】吃一切,整【zhěng】个光伏的【de】内卷程度再上层楼。而硅料环节最【zuì】重要【yào】的生产企业通威股份同样也在【zài】谋求【qiú】一【yī】体【tǐ】化,依托于庞大的硅料产能【néng】,这个一体化【huà】玩【wán】家看起【qǐ】来【lái】甚至要【yào】比其他对手更加可怕。

01“拥硅为王”,仍在继续

硅料在2022年再次烫伤了光伏行业。

年初以来,光伏赛道保持了高【gāo】度的【de】景气【qì】。从已发布的【de】数据【jù】来看,今年无疑是一个光【guāng】伏大年【nián】。

国家能源【yuán】局发【fā】布【bù】的全国电力工业【yè】统【tǒng】计数【shù】据【jù】显示,今年 1-6月光伏累【lèi】计新增装机30.88GW,同比增长【zhǎng】137.4%。据此,光伏行业【yè】协会预测,2022年我【wǒ】国光【guāng】伏新【xīn】增装机量预计为85-100GW,同比增长将达到60%-89%,较此前预【yù】测调高10GW。

国际市场方面,根据光伏【fú】行业协【xié】会数据,上半年我国【guó】光【guāng】伏组件出口【kǒu】量达到78.6GW,同比增【zēng】长74.3%。这【zhè】意【yì】味【wèi】着来自海外【wài】的【de】需求也同样不差【chà】。

经济增长整【zhěng】体承压的大背景下,光伏赛道的【de】高增速实属难得,也因此收获了资【zī】本市场的高度青睐【lài】。光伏ETF(515790)自今年4月【yuè】A股行情低点后持续反【fǎn】弹,净值从1.04涨【zhǎng】至【zhì】1.876,最高【gāo】涨幅超过80%。

但【dàn】从已公布的半【bàn】年【nián】报业绩来看,并非所有【yǒu】玩家都能够充分享受光伏行业【yè】的高度景气——飙【biāo】涨的硅料挤压了硅【guī】片、电【diàn】池片、组件【jiàn】环节的利润,其他玩【wán】家们似乎都在被动“为上游打工”。在这场【chǎng】光伏盛宴中,上游【yóu】吃肉,下【xià】游【yóu】喝汤。

公开财报显【xiǎn】示【shì】,硅【guī】料【liào】龙头通威股份上半年【nián】实现营【yíng】业【yè】收入【rù】603.4亿元,同比增长127.2%;实现利润总【zǒng】额168亿元,同比增长350%;大全能源上半年营【yíng】收同比增长262.16%,归【guī】属净利润则同比增长了【le】340.81%。

作为对比,以隆【lóng】基绿【lǜ】能【néng】、晶【jīng】科能源为代表的【de】一体化光伏企【qǐ】业,虽然同样【yàng】实现了可观【guān】的增长,但其【qí】净利润增速【sù】明显低于营收增速。如【rú】隆基绿能上半年营收同比【bǐ】增长了43.64%,归属【shǔ】净利【lì】润“仅”同比增长了29.79%。

硅料【liào】企业和其他环节企业的盈利【lì】水平也有着显【xiǎn】著差【chà】异。上半年【nián】硅料企业如大【dà】全【quán】能【néng】源【yuán】的毛利率超【chāo】过70%,赚钱能力堪比【bǐ】茅台【tái】,完全【quán】不像是制造业企业的盈利水【shuǐ】平;而隆基、晶科、中环等其他【tā】环【huán】节玩家的毛利率则不到20%。

可以【yǐ】说,作为产业链【liàn】中【zhōng】话语权最高【gāo】的瓶颈环节,硅料在2022年再次烫伤了【le】光伏行业。

随着硅料价【jià】格不【bú】断飙升,国内【nèi】不少二三线光伏组件企业已经降低了开【kāi】工率。下【xià】游电站方面,价格【gé】敏感度【dù】比【bǐ】较【jiào】高的集中式电站需求【qiú】也【yě】明显受到抑制【zhì】。

此外,高硅料价格还可能【néng】造成未【wèi】来【lái】组件厂【chǎng】商库【kù】存跌价的损失。市场【chǎng】机构PVInfolink在9-22发表的周评中【zhōng】表【biǎo】示,“在【zài】目【mù】前高昂的成本下,不论是组件还是【shì】终端对于价格的坚持都【dōu】不愿【yuàn】退步【bù】,由此【cǐ】造成的组件库存积【jī】累也将对【duì】组件厂家造成损害【hài】。”

12下一页>