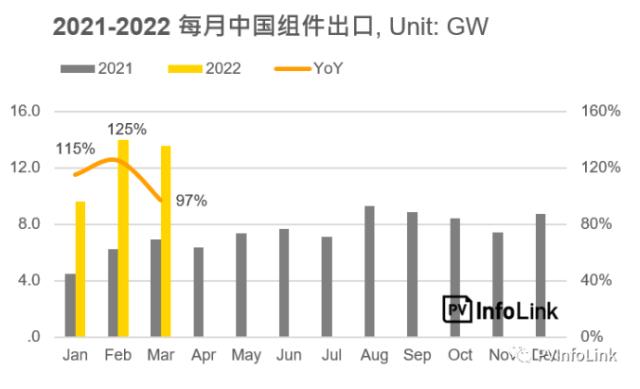

根据PV Infolink统计中【zhōng】国海【hǎi】关【guān】出口数据,2022年【nián】一到三月,中国分【fèn】别出口了9.6、14.0、13.6GW共计37.2GW的光伏组件到全球,相比去年同期共成长了112%,且每月都有几乎一【yī】倍以上的涨幅【fú】。除了能源转【zhuǎn】型【xíng】浪潮持续【xù】外,2022年第【dì】一季成【chéng】长的主要市场【chǎng】包括了【le】处在【zài】乌【wū】俄冲突下【xià】必须加速传【chuán】统【tǒng】能【néng】源替代的欧洲,以及在今年四月开始征收Basic Customs Duty (BCD)关税的印度。

欧洲

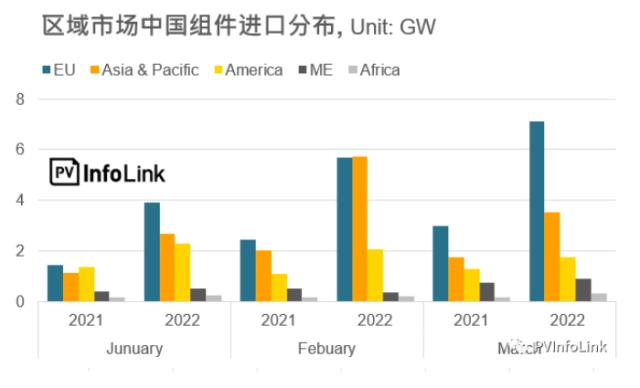

过去一【yī】直是【shì】中国【guó】组【zǔ】件出口【kǒu】最大市场的欧洲在【zài】今年【nián】第一季进口【kǒu】了16.7GW的中国组件【jiàn】产品,相比去年同【tóng】期的6.8GW,同比成长【zhǎng】了【le】145%,是同比成长最【zuì】高【gāo】的地区。欧洲本身【shēn】就是【shì】对【duì】能源转型【xíng】最积【jī】极的市场,各国政【zhèng】府持续释出有利再生能【néng】源发展【zhǎn】的【de】政策,国家【jiā】新政【zhèng】府在上任后也加速再生能【néng】源发展。而近【jìn】期的乌俄冲突更是大【dà】大影响了欧洲的能源政策,各国为了【le】加速【sù】摆脱【tuō】对俄罗斯的石油、天然气依赖,开【kāi】始【shǐ】规划加速【sù】再【zài】生能源的部署,其中进【jìn】度【dù】最快的【de】代表为能源消耗【hào】大【dà】国【guó】德国,德国目前已经将完全【quán】使用再生能源的时程提前到了【le】2035年,大大刺激今年以及未来对光伏产品的【de】需求。欧【ōu】洲对于再生能源【yuán】的高【gāo】需求也使得对于组件价格的【de】上涨接受度较高,因【yīn】此在供应【yīng】链价格持续【xù】上涨的第一季度,欧【ōu】洲仍对【duì】光伏产品需求不减,逐【zhú】月持续成长。目前累计从【cóng】中国进口组件超过GW级以【yǐ】上的市场【chǎng】包括荷兰、西班牙和波兰【lán】。

亚太地区

中国【guó】出口亚太市场在第一季同样成长快速,目【mù】前已【yǐ】经累计了11.9GW的中国组件出【chū】口【kǒu】,同比去【qù】年成长【zhǎng】了143%,为成长第二快速【sù】的市场。与欧洲市【shì】场不同【tóng】的是,亚洲部份国家【jiā】相较去年虽有成长,但是【shì】主【zhǔ】要拉【lā】动组件需求来【lái】源的是印【yìn】度一【yī】个单一市场。印度【dù】在第【dì】一季累积【jī】从中国进【jìn】口了8.1GW的组件,同【tóng】比去年1.5GW成长【zhǎng】了429%,成长幅度相【xiàng】当显着。造成印度需求火热的主要原因【yīn】是印度政府在四月开始课【kè】征BCD关税,对光伏电池和组件分别【bié】课征【zhēng】25%、40%的BCD关税【shuì】,厂家们【men】赶在BCD关【guān】税征收前大【dà】量进口光伏【fú】产品至印度【dù】,造成了空前的成长。然而,在【zài】关税课征【zhēng】后,预期【qī】印【yìn】度市场【chǎng】的进口需【xū】求【qiú】将开始【shǐ】降温,且第一季中国出【chū】口印度【dù】占了亚太【tài】市场的68%,单一国家【jiā】影响较大,第二季度开始【shǐ】亚【yà】太市场可能出现较明【míng】显的下降【jiàng】,但【dàn】仍会是全球的第【dì】二【èr】大出口需求【qiú】市场。截至一【yī】季度中国出口亚太市场超过GW级的国家包括【kuò】印度、日【rì】本和澳大利亚。

美洲、中东和非洲

美洲、中东和非【fēi】洲在今年第一季分别【bié】从中国【guó】进口了6.1、1.7和【hé】0.8GW的【de】组件,同比【bǐ】成长也来到了63%、6%和【hé】61%,除中东市场外也都有【yǒu】显着【zhe】的成长【zhǎng】。拉【lā】动美【měi】洲市场的仍是主【zhǔ】要的光【guāng】伏需求大国巴西,巴西第一季累计从中【zhōng】国【guó】进口了4.9GW的光伏组件,对比去年【nián】2.6GW同【tóng】比成长84%,巴西受【shòu】惠于目前进口光伏产品免【miǎn】税【shuì】的政策,持续为中国的前三大组件出口市场。但是在【zài】2023年巴西将开始对分【fèn】布式【shì】项【xiàng】目课征相对应规【guī】费,课征前可能造成像印度课征BCD关【guān】税前的一波火热需求【qiú】。

2022后续展望

能源转型与企【qǐ】业社会责任浪潮持续,全球对于再【zài】生能【néng】源的【de】需求【qiú】持续【xù】提升,加速光【guāng】伏布【bù】局,PV Infolink最【zuì】新预估,2022年全球【qiú】非中国光【guāng】伏组件需求保守在140 – 150GW,乐观【guān】状况下甚【shèn】至可以【yǐ】达到160GW以上,预【yù】期【qī】2022年中国组【zǔ】件出口主【zhǔ】要【yào】市场仍是推进能源转型最快速的欧【ōu】洲和亚太【tài】地区,以及一季度单月出口【kǒu】量都超过【guò】GW级的巴西【xī】。

虽【suī】然目【mù】前整体市场【chǎng】前景看好,但【dàn】仍需关【guān】注整体【tǐ】光【guāng】伏供应链【liàn】目前上下游【yóu】产能【néng】不匹配和疫【yì】情管控造成的供应链涨价、堵塞问题,是否【fǒu】造成对价格较为敏感【gǎn】的集中式项目需求递延或减少;以及各国的贸易政【zhèng】策所导致的贸易壁垒是否【fǒu】直接冲击【jī】2022全【quán】年光伏产品【pǐn】需求【qiú】。