技术路线选【xuǎn】择在光伏【fú】行业的重【chóng】要性【xìng】越【yuè】发凸【tū】显,在整个产业链中的各个环节【jiē】,都有企业独辟蹊径,积【jī】极探【tàn】索当【dāng】下主流技术【shù】之外的路线。在硅料环节,就【jiù】有改良西门【mén】子法与硅烷流化床法【fǎ】之争【zhēng】。据中国光伏【fú】行【háng】业协会【huì】数据显【xiǎn】示,截至2022年末【mò】,棒状硅市占率为92.5%,颗粒硅为7.5%。相【xiàng】较【jiào】2021年数据,棒状硅市占率为95.9%,颗粒硅市占率为4.1%,棒【bàng】状硅已有了【le】明显提【tí】升。

目前,改良西门子【zǐ】法生产棒状硅【guī】为【wéi】行业主流,其【qí】工艺成熟且纯度高,相【xiàng】较之下,颗【kē】粒【lì】硅的生产【chǎn】方法【fǎ】仍在优化,其颗粒硅产量也在【zài】逐步上升。

2022年是协鑫科技颗粒硅规模化扩产的元年【nián】。公司多晶【jīng】硅产量【liàng】为10.47万吨(未包含联营公司6.45万吨【dūn】),较2021年【nián】同期【qī】的4.76万吨【dūn】多晶硅【guī】增加【jiā】120%,其中【zhōng】棒【bàng】状硅5.91万吨,颗粒硅4.56万吨【dūn】,分别【bié】较【jiào】2021年同期增长46.1%与537.3%。

公【gōng】司【sī】年报数据显示,协鑫科技颗粒硅有效产能已从2022年初【chū】3万【wàn】吨【dūn】提升【shēng】至年【nián】末的14万吨【dūn】,包括徐州基【jī】地新增【zēng】3万吨模块【kuài】产能、包头基地【dì】2万吨产能以及乐山基【jī】地6万吨产能已投产。

值【zhí】得注意,2022年【nián】协鑫科【kē】技【jì】棒【bàng】状硅产能仍【réng】高于颗粒硅。但【dàn】在公告中,公【gōng】司明确表【biǎo】示即将退出棒状硅领域【yù】,公司称,将有序退出西门子棒状硅生产领【lǐng】域,深【shēn】化绿色制造,持续推【tuī】进硅烷流化床法产能万吨级矩阵【zhèn】式建设,实现颗粒硅【guī】市占率“翻【fān】番【fān】”。

既然【rán】提到市占率,就需从行业整体看,截至2022年底,全球多【duō】晶硅产能约【yuē】132.3万吨,产【chǎn】量约94.7万吨,我国多【duō】晶硅【guī】产量为82.7万吨,净进【jìn】口量【liàng】约8.5万【wàn】吨【dūn】,而【ér】总需求量【liàng】约103.3万吨。因【yīn】此,2022年中国多晶硅市场供【gòng】不应求,同时,行业利润也最大化的流入了硅【guī】料环节。

处于产业上游的【de】通威、协鑫科【kē】技【jì】、新特能源、大全能源2022年硅【guī】料分别【bié】出货20万吨、9.39万吨、10.67万吨、13.29万【wàn】吨。在市【shì】场需【xū】求【qiú】以及【jí】利润趋势下,以【yǐ】上公司还【hái】有多个扩产项目在募投阶段或在建阶段,如大全内蒙基【jī】地一期10万吨项【xiàng】目将于二季度建成【chéng】达产【chǎn】,届【jiè】时大全【quán】能源产能将跃【yuè】升至20.5万吨;新特能【néng】源也将加快【kuài】准东20万吨多晶【jīng】硅项目一期10万吨建设,预【yù】计公司2023年多【duō】晶硅【guī】产量将达到【dào】23万吨-24万【wàn】吨【dūn】;通威今【jīn】年年底【dǐ】产【chǎn】能将达到35万吨。东【dōng】吴证券预【yù】计2023年行业供应140-150万吨硅【guī】料【liào】,有分析认【rèn】为市场对【duì】于硅料产能过剩的担【dān】忧相【xiàng】对较小。

在【zài】全行业扩产的背景下,协鑫颗粒【lì】硅的扩产顺应行业大趋【qū】势【shì】,满足【zú】市场需【xū】求,但要想达成【chéng】市占率“翻【fān】番”的目标【biāo】,不【bú】只需要产能跟上,关键还要看产【chǎn】品【pǐn】质量与生产成本。

在颗【kē】粒硅纯度上,协鑫科技在年报中指出从2022年第【dì】一【yī】季【jì】度的颗粒硅【guī】总【zǒng】金属杂质含【hán】量半数超【chāo】8ppbw,到第四季【jì】度,颗粒硅【guī】杂质含量【liàng】小于3ppbw的占【zhàn】比已【yǐ】达80%+,目前已进一步提升至96%。

其中,总金【jīn】属含量【liàng】≦1ppbw产品比例已【yǐ】超75%。据客户反【fǎn】馈【kuì】及公【gōng】司实【shí】际使用情况【kuàng】,总金属含【hán】量<1ppbw产品比例已超过75%完全满足N型硅片生产要求【qiú】。

而在【zài】成本问【wèn】题【tí】上【shàng】,硅料行业平均生产成本【běn】现【xiàn】在约6万元/吨,第一梯队可以做【zuò】到约5.2万-5.4万【wàn】元/吨,根据披【pī】露通威硅料平【píng】均【jun1】生产成本不到4万元/吨,同期【qī】,特变电工多【duō】晶硅平均生【shēng】产成本约5.5万【wàn】元/吨,大全能源硅料2022年【nián】前三【sān】季度平【píng】均生产成本为【wéi】5.86万元/吨。

针对这一数据,有媒体推算,2022年【nián】协【xié】鑫科技【jì】的颗粒【lì】硅均价约22.85万元/吨,毛利约18.31万元/吨(含副产颗粒硅【guī】利润),成本【běn】大概是4.54万【wàn】元/吨。企业具备【bèi】成本优【yōu】势。

同时根【gēn】据协鑫科技同价销售策略,公【gōng】司2022年上【shàng】半【bàn】年颗粒硅产品毛利率比棒状硅【guī】高15个百分点以上,颗【kē】粒【lì】硅生产成本明显【xiǎn】低于棒状硅。针对这一点,在年【nián】报【bào】中协鑫科技也明【míng】确表示,集团【tuán】有【yǒu】序退出高生产成【chéng】本的西门子棒状硅生【shēng】产领域【yù】,将【jiāng】有限【xiàn】的产能转移至高毛利【lì】的颗粒硅【guī】,务求以有限【xiàn】的产能最大【dà】化集团利润。

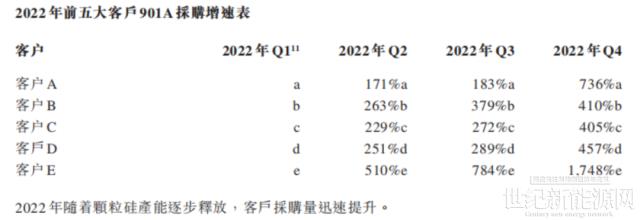

叠【dié】加产能放量、成本【běn】降低及品质【zhì】提升,2022年,协鑫科技前【qián】五【wǔ】大客户【hù】采购量都有在成【chéng】倍数增【zēng】长,伴随第四季度下【xià】游需求上涨,颗粒硅采购增【zēng】速【sù】明【míng】显扩大。

但颗【kē】粒硅【guī】仍然存在一些问【wèn】题,如更容易吸附产生表面污染;运【yùn】输【shū】过程中【zhōng】容易相【xiàng】互摩【mó】擦形【xíng】成硅粉,不利于后续投入生产;表面存在氢【qīng】键【jiàn】,熔化时产生氢气易引起跳【tiào】料等。目前【qián】颗粒硅多作为【wéi】降低成本的辅料,与【yǔ】棒状硅掺杂使用【yòng】,根据协鑫科技数【shù】据,掺杂比例一【yī】般在30%以下【xià】,在连【lián】续拉制过【guò】程【chéng】中如果掺杂比例过高,可能会影响产【chǎn】品质【zhì】量。但在降本的趋【qū】势下,掺杂【zá】比例是否会【huì】有所提升【shēng】,颗粒【lì】硅在N型硅片中的使用【yòng】数据如【rú】何【hé】?在协鑫科【kē】技全力押【yā】注下【xià】,颗粒硅的市场走向值得拭目以待。