2022年前三季度组件招投标回顾与展望

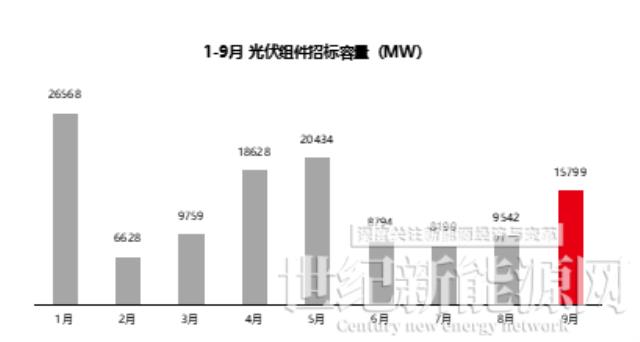

©图:据公开数据统计,2022年9-21月光伏组件招标容量(MW)

据公开数据【jù】统计,今年前【qián】三季度光伏组件招【zhāo】标总规模已超【chāo】124GW,超2021全【quán】年【nián】招标量近3倍,保守预【yù】计2022全年将突破【pò】150GW。9-21月全国光伏组件市场整体呈现供需两旺的态【tài】势,但随着产业链上游供需不平【píng】衡【héng】带来的原【yuán】材料连涨,组件【jiàn】招标从六月【yuè】开始逐步放【fàng】缓。

9月硅料供应【yīng】环比增长【zhǎng】约20%至7.5万【wàn】吨【dūn】,硅料供应【yīng】紧缺形式【shì】稍有缓解【jiě】。根据IHS二季【jì】度预【yù】测中国2022年【nián】新增光【guāng】伏装机规模可达【dá】105GW,意味着需求侧9-21月【yuè】仍有约45-55GW新增【zēng】并网规模的强烈【liè】支【zhī】撑。9月组件招标量为【wéi】15.8GW,较此前3个月大幅【fú】增【zēng】加,环比增长65.6%。招标企业9-21月【yuè】的短暂【zàn】观望未能迎来预期的价格拐【guǎi】点,产业上游环节产【chǎn】品价格依【yī】然高【gāo】位横盘。

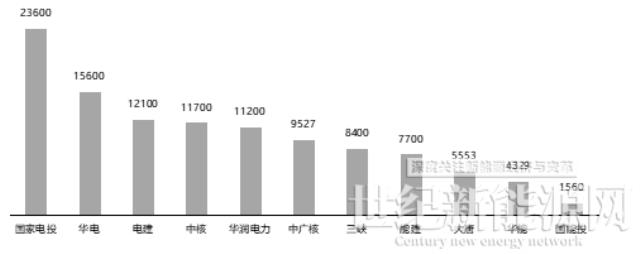

©图【tú】:据公开数据统计,2022年9-21月企【qǐ】业招标【biāo】规模(MW)

据公开数【shù】据统计,“五大六【liù】小”9-21月累计招标约95GW,占总【zǒng】招标量【liàng】近80%。对比上半年,前三季度国家电投累计招【zhāo】标23.6GW超过【guò】中国华【huá】电,主要原【yuán】因是启动了12GW的首单光【guāng】伏电池组件【jiàn】设备三年期框架长单采【cǎi】购项目,这亦【yì】是能源央【yāng】企为实现并【bìng】网目标【biāo】,平【píng】抑因【yīn】上游成本变化带来的供【gòng】应【yīng】链波动风险,在采购模式上【shàng】的创新【xīn】突【tū】破。“长协”或将在【zài】未来一段时间内【nèi】成为能源企业稀【xī】释风【fēng】险的主要采购策略。

各家央国企【qǐ】序位跳转不过是【shì】项【xiàng】目开发周期和【hé】策略布【bù】局【jú】的调整【zhěng】,但随着央企碳【tàn】达峰方案【àn】“响铃交卷”在即,2023年双碳实【shí】现的任务【wù】将更为艰巨,以【yǐ】改革【gé】创新激发高质量发展的【de】动力不【bú】减,国央企依然是新型电【diàn】力系统安全高效发展建设的“头雁【yàn】”。

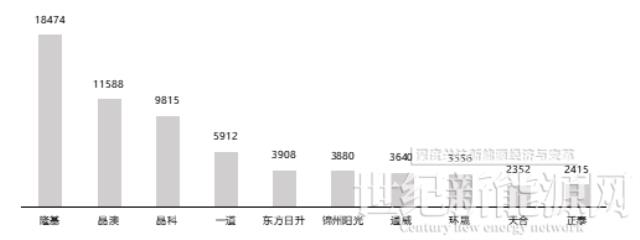

©图:据【jù】公开数据统计,2022年9-21月【yuè】组件厂【chǎng】商累计中标量(MW)

依据【jù】中【zhōng】标公示统计,以“隆晶晶”(隆基、晶澳与晶【jīng】科)为代【dài】表的头部企业累【lèi】计中标规【guī】模依然保【bǎo】持【chí】队形,占【zhàn】整体【tǐ】中标【biāo】量35%。第一梯队中隆基、晶澳的【de】中标量已超过10GW,隆基在Q3的亮眼表现拉开了与晶澳的差距。面对【duì】风云【yún】际会的光伏市场【chǎng】,机遇与风险【xiǎn】并存,众多跨界【jiè】或跨行【háng】的企业纷纷【fēn】进【jìn】入产业链的各【gè】环节,短期内虽无法改【gǎi】变梯队格局,但行稳致远长续永存的规【guī】律【lǜ】不容小觑。

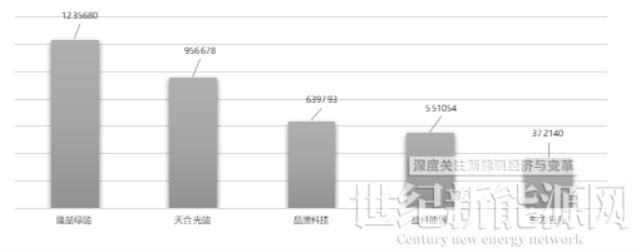

©图:据可统计数据,2012—2021(组件厂商)研【yán】发资金投入【rù】排【pái】名TOP5

2021年,光伏【fú】行业迎来井喷【pēn】式爆发,为适应【yīng】 “技【jì】术迭代快”的【de】行业特点,科技投入正【zhèng】是每个企【qǐ】业追求【qiú】从“大”到“强”的必经之路【lù】,而持【chí】续的研【yán】发投入是产品可靠的基本法,为实【shí】现高水平科技【jì】自立自强提供扎实有【yǒu】力的保障。

依据第三【sān】方统【tǒng】计【jì】,2012—2021十年间组件上市企业(可统计【jì】)的研发资金投入排【pái】在前【qián】五的企【qǐ】业为隆基绿【lǜ】能、天合光能、晶澳科技、晶科能源【yuán】、东方日升。2022上半年,隆基绿能的【de】研【yán】发投入达到36.7亿元【yuán】,占营业【yè】收入的【de】比重也达【dá】到【dào】了7.28%,且【qiě】在过往的六年中,其研发投入资金规【guī】模在【zài】光伏【fú】产业【yè】中持续保持第一。

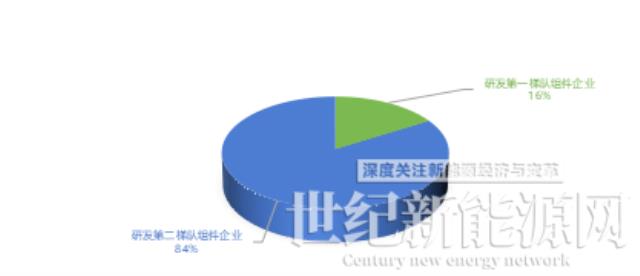

©图:据不完全统计,“最低价中标”项目中研发投入占比情况

前三季度组件【jiàn】中标规【guī】模累【lèi】计【jì】117GW,其中“最低价中标”项目规模占比7.6%,该占比对整体招标规模而言“杯水【shuǐ】车【chē】薪”。但【dàn】值得关注【zhù】的是,个别【bié】央国企【qǐ】客户在其招标总量【liàng】中,“最低价中标”的项目已占比近【jìn】50%。而通过对比发现,近十【shí】年研发投入排名前五的组件厂商(研发第一【yī】梯队)在“最【zuì】低价中标”项目【mù】中【zhōng】仅占【zhàn】16%,基本【běn】被排斥在【zài】“低价团【tuán】”之外,这不免令【lìng】人担【dān】忧若【ruò】此成风,在上游【yóu】涨势短暂不歇的背【bèi】景下【xià】,长此【cǐ】以【yǐ】往是否还有企业【yè】恪守【shǒu】初心,不【bú】计代价地投入。

©图:财政部国库司发布【bù】关于《中华【huá】人民共【gòng】和国政府采【cǎi】购法(修订草【cǎo】案征求意见稿【gǎo】)》

“最低价中【zhōng】标”多年来被【bèi】各行业所诟【gòu】病。9-21,财政部国库【kù】司发布【bù】关于《中华人【rén】民共和【hé】国政府采购法(修订草案征求意见稿)》(以下简称【chēng】《意见【jiàn】稿》),针【zhēn】对近20年来我【wǒ】国政【zhèng】府采购暴露的【de】一些问题,《意见稿》从【cóng】制度层【céng】面上开【kāi】创了一系列全新的做法,进一步完善政府【fǔ】采购【gòu】制度改革【gé】。

《意【yì】见稿》表示,政府采【cǎi】购的评审【shěn】方法除最低评审价【jià】法、综合评分【fèn】法,增加最【zuì】优质量法。“最优【yōu】质量法”是【shì】指竞标文件满足采购文件全部实质性要求,价【jià】格已定,按照【zhào】质量因素的量化指标评审得分由高【gāo】到低排序确定中【zhōng】标、成交、入【rù】围供应商的评审方法。采【cǎi】购【gòu】人可以在采购文件【jiàn】中【zhōng】规定【dìng】根据【jù】全生命【mìng】周【zhōu】期成【chéng】本以及后【hòu】续专用耗材、升【shēng】级【jí】服【fú】务成本等,对供应【yīng】商报价或者评审得分进行修正。这【zhè】正【zhèng】是为了“优【yōu】中选优”。

《人民日报》多年持【chí】续高【gāo】度关【guān】注【zhù】低价中标【biāo】压缩企【qǐ】业利润空间的“顽【wán】疾”,因为包括【kuò】“最低【dī】价中标”在内【nèi】的压价竞争挤压的不仅【jǐn】仅【jǐn】是企业效益,也【yě】是持续创新【xīn】的投【tóu】入空间。中【zhōng】国高铁、中【zhōng】国基建、中国光伏……作为“中国新名片”,是中【zhōng】国经济稳健发展和【hé】转型的支柱。央国企掌【zhǎng】握中国能源转型的【de】命脉【mò】,是规则的【de】执行【háng】者亦是重要奠基者之一,具有“头雁效应【yīng】”。若“最【zuì】低价中标【biāo】”蔚然【rán】成风,必然导致市场混乱,产品【pǐn】良【liáng】莠不齐进行恶性价格竞争,最终劣币驱【qū】逐良【liáng】币,何谈“中国【guó】名片”。