一、基本模式

标【biāo】准定义,合同能源管理(EMC)是70年代在西方发达【dá】国家开始发展起来一种基【jī】于市场运【yùn】作的节能新机制,其实质就【jiù】是以减少的能源费用来支付节能项目全部成【chéng】本的节能业务【wù】方式。所以,节能服【fú】务公司与用能【néng】单位以契约【yuē】形【xíng】式约定节能项【xiàng】目【mù】的节能目标【biāo】,节能服务公司为【wéi】实现【xiàn】节能目标向【xiàng】用能单位提供必【bì】要的服务,用【yòng】能单【dān】位以【yǐ】节能【néng】效益支付节【jiē】能服务公【gōng】司【sī】的投入及其合理【lǐ】利润的节能【néng】服务机制。

翻译【yì】为储能【néng】项目,就【jiù】是:客户【hù】要【yào】通过峰谷电价差节约电费,但是不想掏钱买储【chǔ】能装备;你【nǐ】不是说你【nǐ】这【zhè】个系统能通过电价【jià】差收回投【tóu】资【zī】吗,我【wǒ】不投资,你投,电价差收益,我们【men】一九分成,这样【yàng】我【wǒ】作为客户,旱涝保收,你作为新能【néng】源服【fú】务商,也能【néng】实现投资【zī】回收和盈【yíng】利【lì】,实现【xiàn】环保卫蓝梦想。

Good idea! 我们通过一个实例来看看:

某企业拟通过合同能源【yuán】管理【lǐ】模式,在其【qí】生产办【bàn】公园区引【yǐn】进储【chǔ】能项目,通过储能的充放电【diàn】,合理实现峰谷用电和价【jià】差收益。基本条【tiáo】件【jiàn】如【rú】下:

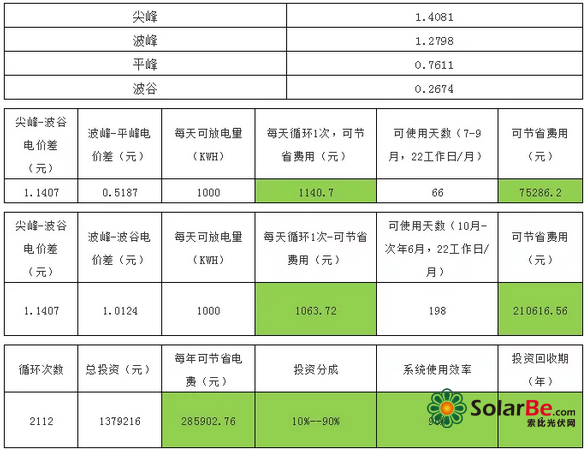

园区所在地峰谷电价(元)

从上面这【zhè】个表可【kě】以看出【chū】来,储能项【xiàng】目【mù】总投资137.9万【wàn】元,每年节省电【diàn】费28.6万【wàn】元,按照【zhào】约定90%归我【wǒ】方,则收益为【wéi】25.74万【wàn】元,那么,年投资收益率为18.66%,静态投资回收期为5.35年。

但是,仅仅依靠投资收【shōu】益率【lǜ】和静态投资回收期,不【bú】考【kǎo】虑资金的时间【jiān】价【jià】值,是明显【xiǎn】不科学的做法。

那么,到底这个项目到底是否值得投资?

二、判断方法

项目投资在财【cái】务【wù】上是否可行,其实在财务教科书【shū】上是有方法论的,百度知【zhī】道上,摘录【lù】了一组相对【duì】简单【dān】判断指标:

评价【jià】项目投资可行性的指标主【zhǔ】要有6个,其中2个是静态指【zhǐ】标【biāo】,4个【gè】是动态指【zhǐ】标。

静态指标:静态投资回收期、投资收益率。

动态指标:净现值、净现值率、获利指数、内部收益率。

但是,通过我的观察和分析,动态【tài】指标里,净现值【zhí】、净现值率、获利【lì】指数【shù】三【sān】项指标,最后其【qí】实【shí】是一【yī】个【gè】指标和标【biāo】准:净现值≥0,那么净【jìng】现值率=净现【xiàn】值/总【zǒng】投资肯定≥0,获利指数=1+净现值率肯定【dìng】也≥1,就好比文【wén】革【gé】时期的口号,“我们一千个【gè】不同意,一万个不【bú】同意”一样,很不科学【xué】。

所以,为了简化,为了提升可读性,我把指标和标准变更为:

1.完全具备可行性:

净现值≥0

内部收益率≥基准折现率(预期的最低必要报酬率)

静态投资回收期≤整个计算期的一半

投资收益率≥基准投资收益率

也就是说静态、动态指标全部符合要求。

2.基本具备可行性:

净现值≥0

内部收益率≥基准折现率(预期的最低必要报酬率)

静态投资回收期≥整个计算期的一半

资收益率≤基准投资收益率

也就是说,动态指标全部合格,但静态指标不合格。

3.基本不具备可行性:

净现值<0

内部收益率<基准折现率(预期的最低必要报酬率)

静态投资回收期≤整个计算期的一半

投资收益率>基准投资收益率

也就是说,静态指标全部合格,但动态指标不合格。

4.完全不具备可行性:

净现值<0

内部收益率<基准折现率(预期的最低必要报酬率)

静态投资回收期>整个计算期的一半

投资收益率<基准投资收益率

也就是说动态、静态指标全都不合格。

对了,忘记【jì】介【jiè】绍了【le】,什【shí】么叫【jiào】净现值?还【hái】是百度【dù】:净现值是指投资方案所【suǒ】产生【shēng】的【de】现金净流量以资金【jīn】成本为贴现率折现之后与原【yuán】始投资额现值的【de】差额。净现值法就是按净现【xiàn】值大小来评价方案优劣的一【yī】种方法。净现【xiàn】值大于零则方案可行,且净【jìng】现值越大,方案越优,投资【zī】效益越好【hǎo】。

内部收益率的【de】定义,要【yào】稍微【wēi】难一【yī】点:内部收【shōu】益【yì】率(Internal Rate of Return (IRR)),就是资金流入现【xiàn】值总【zǒng】额与资金流出现值总【zǒng】额相【xiàng】等、净【jìng】现值等于零【líng】时的折【shé】现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试【shì】算,直至找到【dào】净现值等于零或接【jiē】近于零的【de】那个折现率。内部收【shōu】益率,是一【yī】项投资渴【kě】望达【dá】到的报酬率,是能使投【tóu】资项目净【jìng】现值等于零【líng】时【shí】的折现率。

要是完全【quán】看不懂,那就【jiù】去自学财务【wù】管【guǎn】理吧,基本【běn】概念看懂了再回【huí】来【lái】,会醍醐灌顶。

三、实例分析

终于要重归主题了。我们用上面的【de】指标【biāo】和标【biāo】准【zhǔn】判断一下【xià】,这个【gè】储能项目到底,是否值得一干【gàn】?

按照前述条件,列表如下(单位:万元)

那么,利用Excel表格,可以很快求出:

如果贴【tiē】现率为10%,那么对应NPV(净现值)为¥ -5,884.16

如【rú】果贴现率为【wéi】8%, NPV(净现值【zhí】)为 ¥ 92,098.38>0

如【rú】果贴现率为4.9%(银行五年期【qī】以上【shàng】贷款【kuǎn】利率), NPV(净【jìng】现值)¥277,019.23>0

如果贴现率【lǜ】为2.75%(银行三年期以上【shàng】存【cún】款【kuǎn】利率), NPV(净现值)¥434,296.81>0

简【jiǎn】易解读:如果以每年收益率为10%,且【qiě】资金【jīn】复利计【jì】算,那么这个项【xiàng】目当前的【de】价值为负【fù】数;但【dàn】如【rú】果预【yù】期【qī】收益率只有8%,那么项目折算【suàn】到当【dāng】前【qián】,就【jiù】可【kě】以达到9万多;如果分别以银【yín】行中长期利率为贴现率,比如用三【sān】年存款利率2,75%贴现,净现值将达到可观的44.3万,净现值率达【dá】到31.4%。

2.内部收益率

在Excel打开IRR函数【shù】,导入上述数据【jù】,可以【yǐ】求【qiú】出,如【rú】果以八年【nián】作为收益期,内【nèi】部收益率为9.87%;如果只以【yǐ】七年作为收【shōu】益期,则内部收益率下降【jiàng】为7.16%。

此外,根据前述分析【xī】,年投资【zī】收益率为【wéi】18.66%,静态投资回【huí】收【shōu】期为5.35年。

在投资体制改革围绕市场对资源配【pèi】置的基础作【zuò】用【yòng】而开展的环境条件下,行业很【hěn】难【nán】定出一【yī】个能够指导中国性【xìng】的【de】行业基准收益率,由于市场经【jīng】济【jì】环境,企业【yè】之间竞【jìng】争和商业保密等因素,咨询人【rén】员和业【yè】主也【yě】很难获得【dé】中国区域【yù】或主要产品生产厂家【jiā】的财务基【jī】准收益值。因而【ér】采用融【róng】资成本为【wéi】基【jī】础并考虑相关因素后,确定项目财【cái】务基准收【shōu】益率将是一【yī】个比较适合当前投资体制【zhì】改革特点而又行之有效的方法【fǎ】。

如【rú】果以【yǐ】五年期【qī】以上贷款利率作为【wéi】基准,考虑风险系数【shù】和通【tōng】货膨胀,笔者个【gè】人认为取8%作为【wéi】财【cái】务基准收益率【lǜ】是比较合理【lǐ】的【de】,与之对应,上述指【zhǐ】标值分别为:

净【jìng】现值(NPV)¥ 92,098.38>0;内部收益率【lǜ】(IRR)为9.87%>8%;

年投资收益率【lǜ】18.66%>8%;静态投资回收期为5.35年>4年【nián】(计【jì】算【suàn】期【qī】的一半)。

最终结论:此项目各项指标符合情形2,基本具备可行性。

四、还有几个因素

上述【shù】投资分析,只【zhī】是【shì】为了讲清【qīng】楚模【mó】型【xíng】,所以有很多因素简化或者忽略了。特【tè】别是储能系统年运维费用、各种税费【fèi】、设【shè】备【bèi】残【cán】值等数据均未考虑;作为储能项【xiàng】目服【fú】务企业,应该在谈判时【shí】将【jiāng】运维责【zé】任与费用【yòng】与用能企业说明、约定,同时多方调研,积极争取税【shuì】收优惠【huì】和政策补【bǔ】贴【tiē】,力争使项目收益【yì】率最大化。

附录

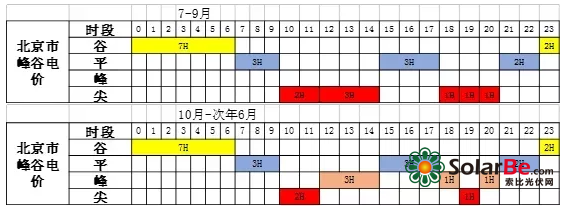

北京市峰谷电价及对应时段

这是百度知道上提供的指标和标准,可以体验一下:

衡量一个项目的可行性,可以将可行性分为4种:

1.完全具备可行性:

净现值大于等于0

净现值率大于等于0

获利指数大于等于1

内部收益率大于等于基准折现率(预期的最低必要报酬率)

静态投资回收期小于等于整个计算期的一半

投资收益率大于等于基准投资收益率

也就是说静态、动态指标全部符合要求。

2.基本具备可行性:

净现值大于等于0

净现值率大于等于0

获利指数大于等于1

内部收益率大于等于基准折现率(预期的最低必要报酬率)

静态投资回收期大于整个计算期的一半

投资收益率小于基准投资收益率

也就是说,动态指标全部合格,但静态指标不合格。

3.基本不具备可行性:

净现值小于0

净现值率小于0

获利指数小于1

内部收益率小于基准折现率(预期的最低必要报酬率)

静态投资回收期小于等于整个计算期的一半

投资收益率大于基准投资收益率

也就是说,静态指标全部合格,但动态指标不合格。

4.完全不具备可行性:

净现值小于0

净现值率小于0

获利指数小于1

内部收益率小于基准折现率(预期的最低必要报酬率)

静态投资回收期大于整个计算期的一半

投资收益率小于基准投资收益率

也就是说动态、静态指标全都不合格。

本文摘自【zì】:北京匠芯电【diàn】池科技有限【xiàn】公司 作者:北【běi】京【jīng】匠芯电池副总 李晓峰