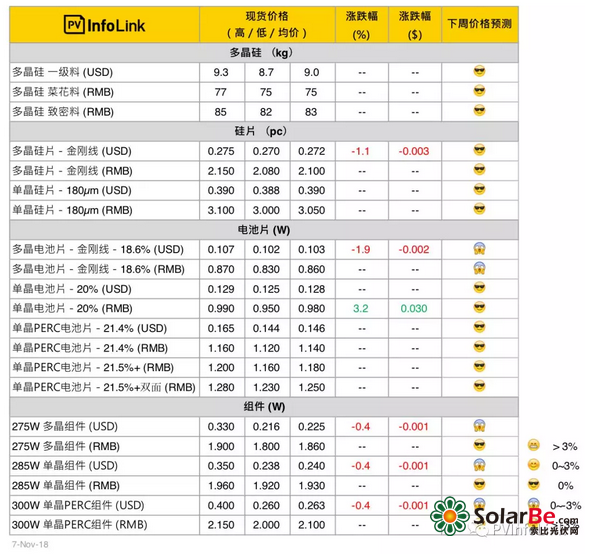

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人【rén】民币价格皆【jiē】为中国【guó】内【nèi】需报价,而美金显示之【zhī】价格则为非中国地区【qū】的海外【wài】价格,并【bìng】非人民币【bì】直【zhí】接换算美金。

PV Infolink的现货价格【gé】主【zhǔ】参考超过100家厂【chǎng】商【shāng】之资讯。主要【yào】取市场上最常成交的“众【zhòng】数”资【zī】料【liào】作为均价(并非加权平【píng】均值)、但每周【zhōu】根【gēn】据市场氛围略有微调。

硅料价格

本周硅料价格不【bú】论【lùn】是致密料或菜花料基本都维稳。尽管有数家硅料【liào】企【qǐ】业【yè】在【zài】11月选择【zé】检【jiǎn】修或是停【tíng】产,但由于市【shì】场需求一般,在供需【xū】都减量的情况【kuàng】下,价格持平。同时由于【yú】硅料企业没有【yǒu】进一步往下报【bào】价【jià】的态势,买方【fāng】也保【bǎo】持观望的态【tài】度【dù】,整体成交不算多【duō】,部分成【chéng】交订单也【yě】是维持上周价格水位。

虽然上【shàng】周【zhōu】传出可能【néng】有新的十三五安装量规划【huá】目标,但基本上政【zhèng】策对于市场【chǎng】的【de】影响在中长期。因此短期来看【kàn】,硅料【liào】价格还是从【cóng】供需情【qíng】况来反映。海【hǎi】外【wài】硅料市场依旧【jiù】冷清,价格也基本保持不变。

硅片价格

单、多晶【jīng】硅片【piàn】价格如同硅料【liào】价【jià】格也几乎持【chí】平【píng】,但【dàn】国内多晶硅【guī】片的需求在11月仍是偏弱,价格虽然在【zài】本周持稳,但后【hòu】续可【kě】能还是会呈现缓【huǎn】跌的态势。单【dān】晶硅片则在上【shàng】月调整价格后【hòu】,各家都保持相同报价【jià】。海外部分的多【duō】晶硅片价格则是更贴近国内的【de】价格,基本上两【liǎng】者已经不【bú】存在【zài】价差。

预估在硅【guī】料持稳的情况下,硅片的价格变化幅度【dù】不大,唯多晶【jīng】需【xū】求较弱,低价仍【réng】有向【xiàng】下空【kōng】间。单晶硅片的供应【yīng】在11月则是略为【wéi】紧张,但基本上供【gòng】货无虞【yú】。

电池片价格

PERC电池片【piàn】在十【shí】一月【yuè】上旬持【chí】续维持一【yī】片难求的态势,但受到目前价格已让组件厂备感压力,近期【qī】单晶PERC电池片价格【gé】已较为平稳【wěn】,本【běn】周【zhōu】价格与上周持【chí】平。

普通效率的单晶PERC电池片【piàn】价格在【zài】每【měi】瓦1.9-21.16元【yuán】人民币上下【xià】、海外价格【gé】则持稳在每瓦0.145-0.146元【yuán】美金【jīn】。在领跑者所需的高【gāo】效电池片部【bù】分,转换效【xiào】率21.5%+双面发电的PERC电池片本周高档维稳在每【měi】瓦1.25元人民【mín】币、21.5%+单面发电【diàn】的PERC电池片普遍落在1.9-21.2元人【rén】民币之间。

台湾电池片厂【chǎng】商虽然在欧洲MIP取【qǔ】消之后状况【kuàng】不佳,但近期【qī】受到台湾【wān】本土需求畅旺,台湾【wān】PERC电池片价格【gé】再【zài】次上涨,报价来到【dào】每瓦0.158-0.165元美金,但基本上极少对海外【wài】出货。

目前看【kàn】来【lái】十二月整体市场氛围相较【jiào】十一月可能较弱,尤其【qí】多【duō】晶电池片目前需求仍【réng】然偏弱,出货量在【zài】十二月可【kě】能进一步【bù】减少【shǎo】。

组件价格

1102会议【yì】让市场对明年【nián】中国【guó】内需再【zài】次充满信心,PV Infolink认为明年全球【qiú】需【xū】求【qiú】将回升至110GW以上,产业将【jiāng】再【zài】次迎来一个【gè】好【hǎo】年。但农【nóng】历年前的需求及价格【gé】并不【bú】受会议内容【róng】影响,故近期国内组件价格仍然较【jiào】为平稳,海外【wài】组件价【jià】格维持缓步下跌的态势。

综观明年各季度需求,农历年【nián】前可能仍【réng】须赶装部分【fèn】来【lái】不及完成的领跑者项目、印度【dù】和日本【běn】也【yě】因为财年即将【jiāng】结束而持续拉【lā】货,故需求虽在农历【lì】年前持【chí】续减弱,但最淡的时刻可能【néng】落在【zài】农历【lì】年后至中国内需再次大【dà】幅发动【dòng】之【zhī】时,故预期四月前后【hòu】整体供应链价格可能达到【dào】低【dī】点,2019下半年【nián】整【zhěng】体光伏行【háng】业则再次欣欣向【xiàng】荣。